- Details

- Märkte

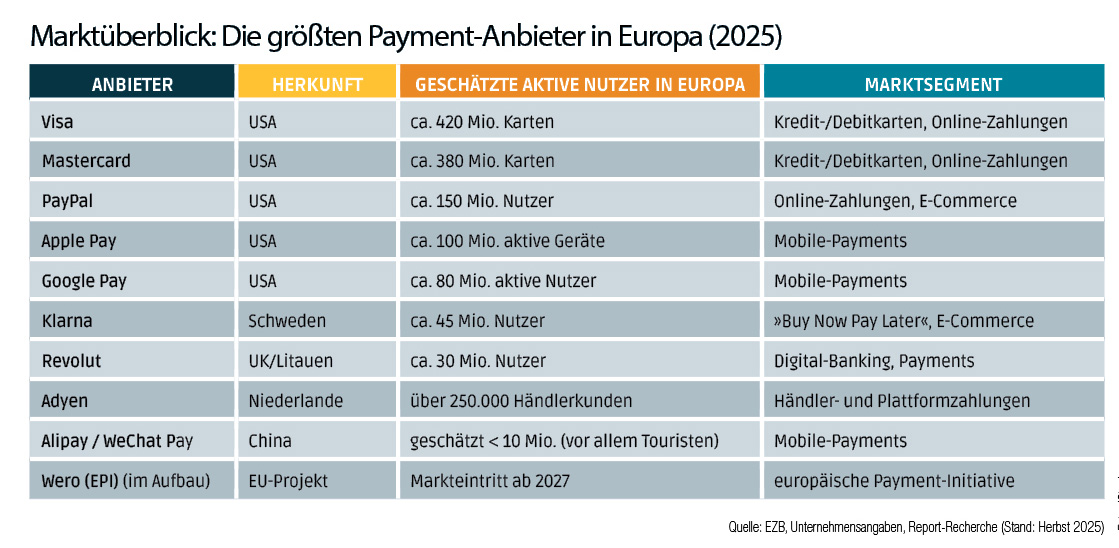

Abhängigkeit beim Bezahlen

Europas Suche nach digitaler Souveränität ist auch ein Thema im Finanzsektor. Das Ziel: Die Dominanz der Payment-Dienstleister aus den USA zu brechen.

Bezahlen ist längst mehr als das Eintippen einer PIN oder das Tippen auf ein Smartphone. Hinter jeder Transaktion stehen globale Datenströme, mächtige IT-Infrastrukturen – und geopolitische Abhängigkeiten. Wenn Konsument*innen in Europa bequem mit Kreditkarte oder Handy zahlen, läuft ein Großteil dieser Transaktionen über US- oder asiatische Systeme. Für Europa und auch für Österreich stellt sich die Frage: Wie unabhängig sind wir beim digitalen Bezahlen – und wie kommen wir aus dieser Abhängigkeit heraus? Die beiden Platzhirsche Visa und Mastercard kontrollieren laut einer Schätzung der Europäischen Zentralbank rund 80 % des europäischen Kartengeschäfts. Dazu kommt PayPal mit über 150 Millionen aktiven Konten in Europa vor allem im Online-Handel. Auch Apple Pay und Google Pay nutzen die technische Dominanz ihrer Smartphone-Betriebssysteme, um sich direkt zwischen Bank und Kunde zu schalten. Für die Konsumenten bequem, für Europa ein Risiko: Zahlungsdaten, Netzwerke und Schlüsseltechnologien liegen in ausländischer Hand.

Alipay und WeChat Pay dominieren den Zahlungsverkehr in China mit über einer Milliarde Nutzer. Indien zeigt mit seinem Unified Payments Interface (UPI), dass auch staatlich getriebene, offene Zahlungsplattformen möglich sind, die Innovation fördern und gleichzeitig Daten im Land halten. Und Europa? Der wohl größte Payment-Anbieter europäischer Provenienz ist Klarna. Mit seinem »Buy now, pay later«-Modell hat das schwedische Unternehmen den Onlinehandel verändert und zählt weltweit über 150 Millionen aktive Nutzer. Klarna startete im September 2025 an der New Yorker Börse und nahm damit fast 1,4 Milliarden Dollar ein. Kritiker sehen mit dem Schritt an die Wall Street eine Kapitulation vor der europäischen Finanzrealität: Europas Fintechs müssen über den Atlantik, um Kapital zu bekommen.

Bargeld digitalisiert

Er ist das Zukunftsprojekt der Europäischen Zentralbank: Der digitale Euro soll eine Weiterentwicklung des Bargeldes im digitalen Raum aber auch in der physischen Welt werden. Denn noch gibt es kein einziges europäisches digitales Zahlungsmittel, das im gesamten Euroraum akzeptiert wird. Was vor zwanzig Jahren mit dem Euro-Bargeld für physische Zahlungen möglich wurde, ist heute für digitale Zahlungen nicht realisiert. Die EZB will nun in Zusammenarbeit mit den nationalen Zentralbanken eine Alternative zu den dominierenden gewinnorientierten Zahlungsdienstleistern bieten.

Aktuell ist das Projekt in der Marktvorbereitung und Entwicklungsphase für die technischen Grundlagen und ein Regelwerk. Erfolgt die gesetzliche Genehmigung in den Mitgliedsstaaten, könnte der digitale Euro tatsächlich in wenigen Jahren – Expert*innen gehen von einem Start irgendwann zwischen 2027 und 2029 aus – zwischen digitalen Geldbörsen gewechselt werden. Angedacht ist die Unterstützung von Zahlungen zwischen Privatpersonen mit und ohne Internetverbindung (»Peer-to-Peer«) ebenso wie Zahlungen von Konsument*innen an Unternehmen in einem physischen Geschäft oder im elektronischen Handel, sowie Zahlungen B2B und auf Behördenebene.

Eine Umfrage des europäischen Verbraucherverbandes BEUC in zehn Euro-Ländern – in Österreich mit der Arbeiterkammer – zeigt, dass die Befragten einer neuen Währungsform vor allem vertrauen können wollen. Ebenso erwarten viele die Möglichkeit von Rückerstattungen im Betrugsfall und einen besseren Datenschutz. 87 % fordern, dass digitales Bezahlen generell gebührenfrei sein sollte. Gleichzeitig bleibt die Unterstützung für Bargeld groß – 85 % wollen, dass es weiterhin überall akzeptiert wird.

Eine europäische Zahlungsalternative erst in einigen Jahren zu erhalten – haben wir im internationalen Wettbewerb mit den Payment-Riesen überhaupt so viel Zeit? Mitnichten, sind sich die Mitglieder der »European Payments Initiative (EPI)« einig. Die Initiative vor allem deutscher und französischer Banken und Zahlungsdienstleister möchte mit ihrer E-Commerce-Zahlungslösung bereits 2026 starten. Seit der zweiten Jahreshälfte 2024 ist Wero, das Zahlungssystem der Initiative, bereits für Transaktionen zwischen Privatpersonen in Belgien, Frankreich und Deutschland verfügbar. Im kommenden Jahr 2026 sollen zwei weitere Länder hinzukommen: Luxemburg ab Juni 2026 sowie die Niederlande, wo im kommenden Jahr die Migration des bisherigen Systems iDEAL zu Wero beginnen wird. Ziel ist es, Kartenzahlungen, Online-Payment und Peer-to-Peer-Überweisungen in einer einzigen Infrastruktur zu vereinen. Auch die Bankenlandschaft in Österreich zeige Interesse an einer künftigen Integration von Wero, heißt es bei der EPI.

Heimische Pläne

Tatsächlich beschäftigen sich die Banken in Österreich mit Payment-Alternativen, auch wenn eine Teilnahme an Wero noch offen scheint. Debitkarten, ob digital oder als Plastikkarte, dominieren die Zahlungen im stationären Handel, während Kreditkarten im Onlinegeschäft führend sind. Ertan Piskin, Zahlungsverkehrsexperte der Erste Bank, berichtet, dass digital-affine Kund*innen doppelt so oft mit Karte zahlen wie nicht-digitale. »Für viele wird Bargeld zur Ausnahme – sie gehen im Schnitt nur zweimal im Monat zum Geldautomaten«, so Piskin. Eine Beteiligung an Wero werde geprüft. Wichtiger als die Technik sei für Kund*innen die Sicherheit beim Bezahlen: »Im Falle von Betrug oder Konkursen haben sie mit uns einen verlässlichen Partner vor Ort.« Mit der Lösung »Split Now« biete die Erste Bank eine flexible Kreditkartenzahlung gebührenfrei in mehreren Raten.

Andreas Zweimüller, Bereichsleiter Produktmanagement bei der UniCredit Bank Austria, verweist auf den Boom der Kartenzahlungen: 2024 wurden in Österreich 1,9 Milliarden Kartentransaktionen gezählt. 95 % aller Transaktionen an physischen Terminals erfolgen kontaktlos. »Mobile Zahlungen und Wallets sind stark im Kommen, insbesondere bei der jüngeren Generation«, sagt Zweimüller.

Bei der BTV Vier Länder Bank sieht Günter Pfurtscheller, Bereichsleiter Geschäftsbereich Kunden, derzeit »keine konkreten Initiativen zur Teilnahme am Wero, zumal wir bislang nur ein begrenztes Interesse seitens österreichischer Banken wahrnehmen.« Man beobachte die Entwicklung aber aufmerksam. Als vielversprechendste Perspektive nennt Pfurtscheller den digitalen Euro, dessen Einführung er für 2027 erwartet: »Wir sehen dieser Initiative mit großem Interesse entgegen.«

Auch Thomas Csipkó, Head of Commercial Bank Austria and Germany bei der BAWAG Group, beschreibt ein wachsendes Interesse an sicheren und effizienten Payment-Services. Debit-, Kreditkarten und Mobile-Payment-Lösungen seien in Österreich am weitesten verbreitet, Bargeld bleibe aber ein wichtiger Faktor, »wenn auch mit über die Jahre hinweg rückläufiger Tendenz«. Csipkó betont: »Wir prüfen laufend neue Technologien und Kooperationen, die für unsere Kund*innen echten Mehrwert bieten.«

Update 27. 11. 2025: https://www.report.at/invest/rbi-tritt-der-european-payments-initiative-als-acceptor-psp-bei

Status quo: Österreich im Payment-Markt

Mobile Payment im Aufwind

In Österreich wird immer seltener bar bezahlt. Laut der Österreichischen Nationalbank wurden 2024 bereits rund 65 % aller Zahlungen im stationären Handel elektronisch abgewickelt. Besonders stark wächst der Anteil mobiler Zahlungen via Smartphone oder Smartwatch.

Dominanz der Systeme

Die Debit-Mastercard hat die frühere Maestro-Karte weitgehend abgelöst. Damit fließen die meisten Kartenzahlungen über das Netzwerk von Mastercard – ein US-Anbieter. Auch Visa baut seine Präsenz bei österreichischen Banken aus. Apple Pay und Google Pay sind inzwischen bei nahezu allen heimischen Instituten integriert.

Lösungen im Aufbau

Die »European Payments Initiative (EPI)« soll mit dem neuen System Wero (setzt sich aus »We« und »Euro« zusammen) auch in Österreich an den Start gehen. Erste Pilotprojekte sind für 2026 geplant. Das Ziel ist eine Alternative zu den US-Zahlungsdienstleistern zu bieten.

- Details

Populär

IT-Projekte: Einreichen und gewinnen – eAward 2027!

Best of ... Connectivity

Mistral: Expansion von KI-Diensten in Europa

Kosmos und IBM: Modernes Deployment und automatische Skalierung

Agri-PV in Altenmarkt

Forschungsprämie als wichtiger Joker

Tierlieb

Neuer Präsident von Österreichs E-Wirtschaft

Was CFOs 2026 erwartet

Mahlzeit am Morgen ohne Kummer und Sorgen

Großspeicher im Burgenland

Wenn ich das damals gewusst hätte ...

Leben & StilView all

- Details

- Leben & Stil

Michelin-Kulinarik, Meer und Bewegung

- Redaktion

- 30.Juli.2026

- Details

- Köpfe

Das Jobkarussell dreht sich im Juli 2026

- Redaktion

- 24.Juli.2026

- Details

- Köpfe

Aon: Michael Sturmlechner ist neuer CEO

- Redaktion

- 20.Juli.2026

- Details

- Köpfe

Vorstandswechsel bei der Open Fiber Austria

- Redaktion

- 19.Juli.2026

Office & TalkView all

- Details

- Officetalk

Österreichs größte Baureserve steht leer

- Gerhard Popp

- 13.Juli.2026

- Details

- Officetalk

Datenkapital mit Seeblick: die erste Summer Edition der Bau Invest Lounge

- Bernd Affenzeller

- 06.Juli.2026

- Details

- Officetalk

Vier Blicke auf den Bestand: Wie die Zukunft des Bauens aussieht

- Gerhard Popp

- 03.Juli.2026

- Details

- Officetalk

Tragen durch Form: Das Siegerprojekt der Concrete Design Competition

- Bernd Affenzeller

- 02.Juli.2026

Produkte & ProjekteView all

- Details

- Produkte & Projekte

Kühle Nächte, angenehme Räume

- Redaktion

- 21.Juli.2026

- Details

- Projekte

Primetals: Brownfield-Conversion auf SAP S/4HANA

- Redaktion

- 20.Juli.2026

- Details

- Produkte & Projekte

Strom für die schweren Aufgaben

- Alina Flatscher

- 14.Juli.2026

- Details

- Produkte & Projekte

Viermal ÖGNI-Gold für PIER05

- Redaktion

- 13.Juli.2026