- Details

- Tech

»Diese Schlacht darf eine Bank nicht verlieren«

Künstliche Intelligenz erobert auch den Bankensektor. Digitale Agenten könnten künftig als autonom agierende Stellvertreter der Kund*innen deren Finanzangelegenheiten planen, optimieren und abwickeln. Banken müssen abermals ihre Kundenschnittstelle verteidigen und ihre Rolle neu definieren. Wie die Zukunft des Bankings aussehen könnte, erläutern die Senior Manager der Strategieberatung zeb, Sebastian Brecht und Benjamin Winter, und Michaela Schneider, Managing Partner zeb Österreich, im Report(+)-Interview.

Was ist im autonomen Banking jetzt schon möglich und was ist noch Zukunftsmusik?

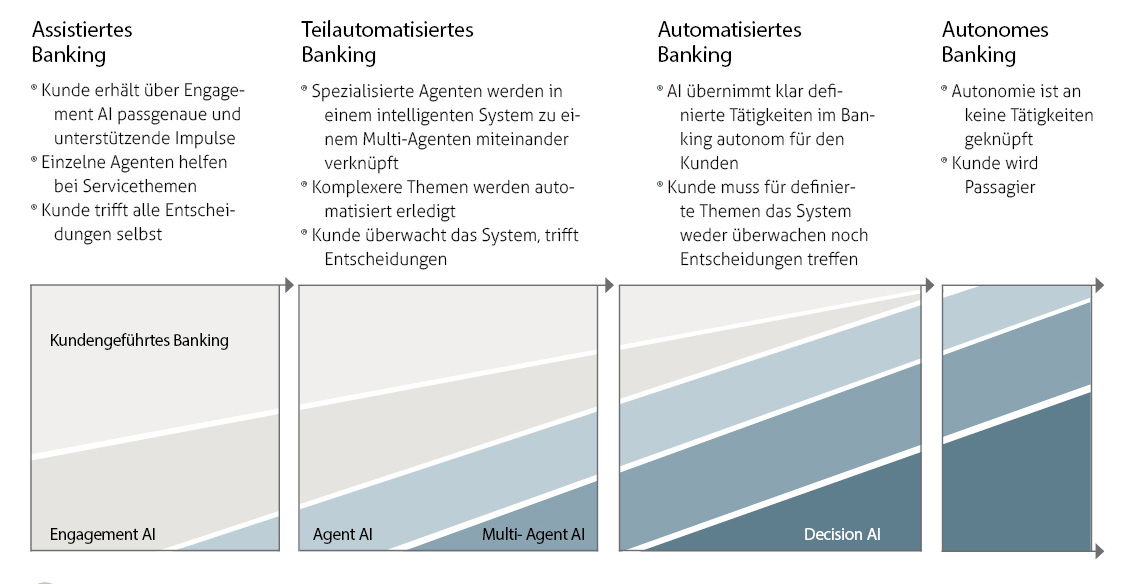

Benjamin Winter: Autonomes Banking ist ein Zukunftsbild, das wir für 2035 skizziert haben. Aus technischer Sicht gibt es bereits jetzt schon viele Möglichkeiten in dieser Richtung, regulatorisch gibt es noch einige Fragen zu klären. Aktuell befinden wir uns in der Anfangsphase: Die Banken bieten Lösungen für assistiertes Banking – z. B. erhalten die Kund*innen basierend auf ihrem Nutzerverhalten und Kundenprofil automatisiert Vorschläge für Produkte. Der Weg zum autonomen Banking ist jedoch noch weit. Zunächst werden eher einfachere Vorgänge, wie etwa der Zahlungsverkehr, automatisiert. Komplexere Themen wie Vermögensverwaltung oder Kreditvergabe brauchen noch etwas länger in der Entwicklung, bis sie tatsächlich autonom verfügbar sind.

Welche Aufgabenbereiche könnten KI-Agenten abdecken?

Sebastian Brecht: KI-Agenten werden in allen Bereichen einer Bank unterstützen können – und zwar nicht nur auf Kundenseite, auf den Vertrieb bezogen, sondern auch intern. Eine Bank muss sich zunehmend im Wettbewerb mit anderen Technologieanbietern behaupten. Deshalb glauben wir, dass gerade die Kundenschnittstelle ein zentrales Thema ist. Das ist, etwas martialisch ausgedrückt, eine Schlacht, die eine Bank nicht verlieren darf.

Michaela Schneider: Der KI-Agent kann für Kund*innen sehr autonom agieren. Wenn er z. B. die Berechtigung hat, das Portfolio zu managen, überprüft er täglich oder sogar stündlich, ob es etwaige Verwerfungen am Markt gibt und tätigt selbstständig Käufe oder Verkäufe. In der letzten Ausbaustufe agiert KI-Agent mit KI-Agent, der Mensch ist selbst gar nicht mehr involviert.

Ist das Vertrauen in KI tatsächlich groß genug? Wie viel Kontrolle geben die Kund*innen in so heiklen Fragen gerne ab?

Brecht: Auch das wird ein Entwicklungsprozess sein. Vor 15 Jahren hätte sich niemand in ein Auto gesetzt, das autonom einparkt. Aber inzwischen gibt es Abstandsensoren und Geschwindigkeitsassistenten – man gibt stückweise die Kontrolle ab und gewöhnt sich daran. So wird es im Banking auch sein. Ich werde nicht von heute auf morgen meinem Agenten mein gesamtes Vermögen anvertrauen, sondern ihn erstmal mit kleineren Tätigkeiten beauftragen.

Winter: ChatGPT hat in relativ kurzer Zeit weltweit eine sehr starke Adaption erlebt, weil es einfach anzuwenden ist und eine niedrige Einstiegsschwelle hat. Sobald die Möglichkeiten da sind, autonomes Banking auszuprobieren und selbst zu gestalten, wird sich die Nutzung auf Kunden- und auf Bankenseite zunehmend beschleunigen. Niemand rechnet heute noch nach, ob das Ergebnis am Taschenrechner auch wirklich stimmt. Das Vertrauen in die Technologie wird auch bei künstlicher Intelligenz diesen Punkt erreichen.

Derzeit lässt die Qualität von Bots in der Kundenberatung noch oft zu wünschen übrig. Wie rasch wird sich das ändern?

Winter: Die schlechte Qualität von Bots liegt oftmals gar nicht an technologischen oder konzeptionellen Problemen, sondern an grundsätzlichen Fragen: Wie geht man mit dem Datenschutz oder Haftungserklärungen um? Wie weit geht das Einverständnis der Kund*innen? Dieser verbindliche Rahmen muss auch in unserem Kontext geschaffen werden. Gerade das Thema Haftung bei der Beratung ist eine offene Frage, die noch Diskussionsbedarf hat.

Einer aktuellen Umfrage des Bankenverbands zufolge legen überraschenderweise auch junge Menschen in Finanzangelegenheiten viel Wert auf persönliche Beratung. Läuft die Strategie zu mehr Automatisierung also völlig konträr zu diesen Erwartungen?

Schneider: Wir haben uns stark mit der jungen Generation beschäftigt und festgestellt: Nur ein Drittel fühlt sich in finanziellen Angelegenheiten sicher. Gerade bei größeren Entscheidungen, wie etwa einem Kredit für eine Wohnung oder bei der Vermögensanlage, ist es wichtig, mit einer Person auch physisch sprechen zu können. Beim sogenannten »Daily Banking«, also alles, was Konto, Überweisungen, Kreditkarte etc. anbelangt, geht der Trend in Richtung Automatisierung. Die junge Kundenschicht ist zwar super vertraut mit allem Digitalen – beim Banking sehen wir aber noch eine gewisse Zurückhaltung.

Wie groß ist die Gefahr, dass Banken den persönlichen Kontakt zu ihren Kund*innen völlig verlieren?

Schneider: Der mögliche Verlust der Kundenschnittstelle ist der entscheidende Punkt. Banken sollten sich jetzt schon überlegen, welche Rolle sie 2035 spielen wollen. Welche strategischen Optionen haben sie? Als reiner Produktlieferant geht man in einen Preiswettkampf – oder es gelingt, ein eigenes Ökosystem zu schaffen, in dem Banken auch in Zukunft an der Kundenschnittstelle agieren.

Brecht: Für die Kund*innen kann es sehr praktisch sein, wenn der Agent stets das beste Angebot an Einlagezinsen am Markt sucht, selbstständig ein Konto eröffnet und das Geld transferiert. Sollte es in Zukunft eine Kommunikationslogik geben, in der nicht mehr Kund*innen direkt mit Banken sprechen, sondern die KI-Agenten beider miteinander kommunizieren, dann wird jedoch auch die Bank schnell austauschbar. Für Banken ist das die große Herausforderung: Welchen Mehrwert können wir leisten? Wie grenzen wir uns ab?

Wird es klassische Banken in Zukunft noch geben?

Winter: Klassische Banken als Filiale mit Bankberater*in wird es weiterhin geben und brauchen. Der Mehrwert einer Bank kann auch sein, für die Kund*innen verlässlich da zu sein – vor Ort genauso wie in der virtuellen Welt. Meine persönliche Prognose ist aber, dass der Grad der Automatisierung und damit auch die autonome Abwicklung deutlich ansteigen wird.

Entwicklungsschritte im Zeitverlauf

Grafik: Das zeb-Modell sieht vier Entwicklungsschritte vor. Derzeit befinden sich die meisten Banken noch in der ersten Phase: Passende Produkte oder Themen werden KI-unterstützt vorgeschlagen, alle Entscheidungen liegen aber bei den Kund*innen.

Sebastian Brecht legt als Senior Manager bei zeb den Schwerpunkt auf digitale Strategien und Geschäftsmodelle.

Michaela Schneider baute 2001 den Standort Wien auf und ist Managing Partner von zeb Austria.

Benjamin Winter ist Senior Manager bei zeb und Mitautor der Studie »Autonomes Banking«.

- Details

Leben & StilView all

- Details

- Leben & Stil

Michelin-Kulinarik, Meer und Bewegung

- Redaktion

- 30.Juli.2026

- Details

- Köpfe

Das Jobkarussell dreht sich im Juli 2026

- Redaktion

- 24.Juli.2026

- Details

- Köpfe

Aon: Michael Sturmlechner ist neuer CEO

- Redaktion

- 20.Juli.2026

- Details

- Köpfe

Vorstandswechsel bei der Open Fiber Austria

- Redaktion

- 19.Juli.2026

Office & TalkView all

- Details

- Officetalk

Österreichs größte Baureserve steht leer

- Gerhard Popp

- 13.Juli.2026

- Details

- Officetalk

Datenkapital mit Seeblick: die erste Summer Edition der Bau Invest Lounge

- Bernd Affenzeller

- 06.Juli.2026

- Details

- Officetalk

Vier Blicke auf den Bestand: Wie die Zukunft des Bauens aussieht

- Gerhard Popp

- 03.Juli.2026

- Details

- Officetalk

Tragen durch Form: Das Siegerprojekt der Concrete Design Competition

- Bernd Affenzeller

- 02.Juli.2026

Produkte & ProjekteView all

- Details

- Produkte & Projekte

Kühle Nächte, angenehme Räume

- Redaktion

- 21.Juli.2026

- Details

- Projekte

Primetals: Brownfield-Conversion auf SAP S/4HANA

- Redaktion

- 20.Juli.2026

- Details

- Produkte & Projekte

Strom für die schweren Aufgaben

- Alina Flatscher

- 14.Juli.2026

- Details

- Produkte & Projekte

Viermal ÖGNI-Gold für PIER05

- Redaktion

- 13.Juli.2026