- Details

- Märkte

MVNO - Ein schwieriger Markt

Die Erfolgschancen stehen 1:55. Für die meisten ist es ein riskantes Geschäft, für wenige eine Goldgrube. Was den schmalen Grat zwischen Freude und Schmerz der virtuellen Netzbetreiber ausmacht.

Der Markt für Mobilfunkanbieter ohne eigenes Netz ist dynamisch und wächst weltweit. Dennoch bleibt er ein hartes Pflaster: Laut Arthur D. Little (ADL) kommen auf jeden erfolgreichen »Mobile Virtual Network Operator (MVNO)« fünf weitere, die scheitern – und 50, die gar nicht erst an den Start gehen. Der hart umkämpfte Markt ist durch geringe Margen, Nischensegmente und einen unerbittlichen Innovationsdruck gekennzeichnet. Dennoch hält dies Unternehmen nicht davon ab, eigene MVNO-Strategien zu entwickeln.

Erfolgsgeschichten wie Hofer Telekom (HoT) oder Mint Mobile in den USA zeigen, dass MVNOs mit klarer Positionierung, effizientem Betrieb und innovativen Konzepten dauerhaft erfolgreich sein können. Auch klassische Mobilfunknetzbetreiber (MNOs) setzen zunehmend auf MVNO-Strategien, indem sie Zweitmarken wie »Otelo« (Vodafone) oder »Visible« (Verizon) aufbauen, um digitalaffine und preissensitive Kundensegmente zu erreichen.

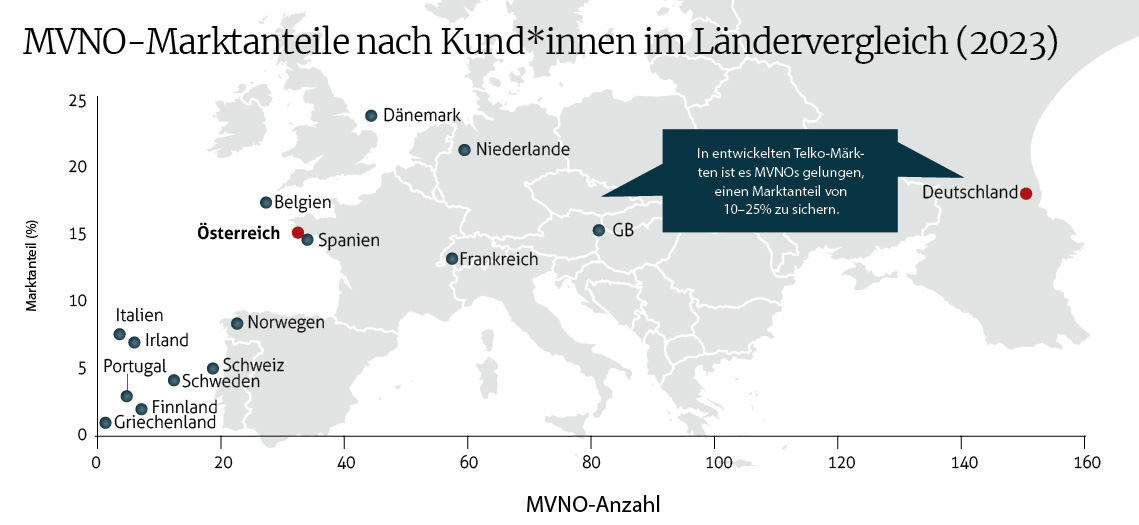

Ein entscheidender Erfolgsfaktor ist die regulatorische Umgebung. In der EU sorgt das Prinzip des diskriminierungsfreien Netzzugangs für faire Wettbewerbsbedingungen. Länder wie Deutschland, Frankreich und Österreich haben daher starke MVNO-Märkte entwickelt. Im Gegensatz dazu verhindern restriktive Märkte wie Thailand, Indien oder China durch hohe Lizenzhürden oder eingeschränkten Netzzugang den Aufbau dieses Marktes. In Österreich teilten sich im Jahr 2023 insgesamt 34 MVNOs und Sub-Marken der Netzbetreiber einen Marktanteil von 15 % der Userzahlen, der seitdem auch gestiegen ist (siehe Grafik). Trotzdem: Das Segment machte rund 250 Millionen Euro Umsatz aus – nur ein Sechzehntel des knapp 4 Milliarden Euro schweren Mobilfunkmarkts.

Grafik: Deutschland, Dänemark, UK sichern sich signifikanten MVNO-Marktanteil (alle Anbieter in Summe) – Österreich hat ebenfalls einen starken MVNO-Markt, der aber von zwei Marken dominiert wird (siehe Grafik auf der nächsten Seite).

Erfolgsfaktoren

ADL definiert in der Studie »Riding the MVNO Wave: 10 Keys to Success« (Link) zentrale Faktoren, die für den langfristigen Erfolg entscheidend sind. Zunächst ist das eine klare Differenzierung und Fokus auf die Zielgruppe. So besetzen erfolgreiche MVNOs Nischen, die von MNOs vernachlässigt werden. Ein Beispiel: Galatalk, das MVNO des Fußballclubs Galatasaray, bindet Millionen Fans mit exklusiven Vorteilen wie VIP-Zugang und Rabatten. Maßgeblich entscheidend sind auch ein attraktives Preis-Leistungs-Verhältnis und die Einfachheit beim Angebot. Mit einer klaren Preisstruktur und einem einfachen Produktportfolio hat HoT in Österreich einen Marktanteil von 9,6 % und 1,4 Millionen Kunden erreicht. Diese klare Positionierung macht HoT zum erfolgreichsten MVNO Österreichs und einem Benchmark für Europa.

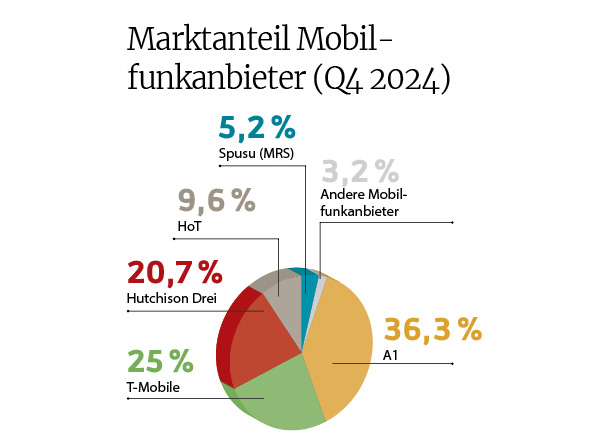

Grafik: Der MVNO-Marktanteil (SIM-Karten, ohne M2M) beläuft sich laut RTR auf 18 %, wobei HoT und Spusu den Großteil einnehmen. Die restlichen 82 % werden von den MNOs (A1, T-Mobile und Hutchison Drei) kontrolliert.

Ein anderes Beispiel aus den USA ist Mint Mobile, das lediglich drei Tarifvarianten bietet, buchbar im Voraus für drei, sechs oder zwölf Monate. Mengenrabatte belohnen Kunden, die längerfristig planen. Der Vertrieb erfolgt ausschließlich online und spricht so digitale Zielgruppen an. 2024 übernahm T-Mobile Mint Mobile für 1,35 Milliarden Dollar, um das Konzept auf breiter Basis auszurollen. Doch müssen MVNOs stets einkalkulieren, dass die traditionellen Netzbetreiber mit eigenen Zweitmarken in den Wettbewerb eingreifen. HoT begegnet dieser Gefahr durch eine starke Bindung an das Hofer-Ökosystem. Der größte Kostenfaktor im MVNO-Modell aber sind die Gebühren für die Nutzung fremder Mobilnetze. Die virtuellen Betreiber müssen daher günstige Konditionen aushandeln können – idealerweise durch Mengenkäufe und präzise Prognosen der künftigen Nachfrage. Hier ist Markterfahrung gefragt und damit die richtigen Leute am Ruder. Mit entsprechendem Verhandlungsgeschick und Branchenwissen können die Kosten um 15 bis 30 % gesenkt werden und damit die Profitabilität eines MVNO abgesichert werden.

Christoph Uferer ist Partner bei ADL und leitet den Telco-Bereich des Strategie- und Technologieberaters in Zentral- und Osteuropa. Die Berater waren Geburtshelfer des ersten Light-MVNO in Österreich – Yesss! im Jahr 2005 – und begleiten seitdem Launches von MVNOs in Europa. »Ein MVNO deckt typischerweise eine spezifische Nische ab, wie es zum Beispiel Red Bull, Spar oder Media Markt getan haben. Es ist wichtig, dass diese Nische dynamisch und sehr personalisiert adressiert wird«, betont Christoph Uferer.

Die Branche unterscheidet in diesem Markt zwischen »light« und »full« Ein Light-MVNO kauft definierte Wholesale-Packages von einem Netzbetreiber, über die Mobilfunkservices mit dem eigenen Logo angeboten werden. Der MVNO hat hierbei kaum Einfluss auf die Preisgestaltung, Anpassungen, Promotions oder Gebühren. Der Full-MVNO hingegen betreibt eventuell ein eigenes Core-Netz, eigene Systeme zur Betriebsunterstützung (»Operations Support Systems, OSS«) und Systeme zur Unterstützung des Kundengeschäfts (»Business Support Systems, BSS«). Dieser MVNO kauft Netzkapazität beim Netzbetreiber, kann diese aber flexibel so zu den Kunden bringen, wie es am besten zur Zielgruppe passt. »Da gibt es technisch noch viele weitere Details – prinzipiell aber beschreibt das diese Differenzierung. Der Full-MVNO hat die Kontrolle und Hoheit über seine Produkte«, erklärt Uferer. Dadurch sind diese Unternehmen schlanker, effizienter und flexibler bei ihren Kundenservices, aber auch auf technischer Ebene aufgestellt – die Grundvoraussetzung, um langfristig wirtschaftlich bestehen zu können. Denn das Geschäft ist schwierig, die Kund*innen heiß umkämpft. Erster »Full-MVNO« in Österreich war Red Bull Mobile.

Der Experte sieht generell die Rolle eines MVNO gewissermaßen als »Manager der Marge zwischen dem Marktpreis und den Wholesale-Kosten, die der Netzbetreiber verrechnet«. Zwar kennen Insider die Marktkonditionen in Europa und damit auch in Österreich gut. »Schlussendlich ist aber die Marge, mit der ich hier operieren muss, im Vergleich zu den Netzbetreibern niedriger«, so Christoph Uferer.

Michael Krammer hatte es mit der Marke HoT vorgezeigt, wie schlank eine Organisation mit passenden Kontaktpunkten für den Verkauf an die Zielgruppen (»Points of Sale«) aufgestellt sein kann – in diesem Fall war es die Handelskette Hofer. Auch wenn Media Markt mit dem mittlerweile eingestellten eigenen Mobilfunkangebot nicht die gewünschten Kundenzahlen erreicht hatte – das Konzept hätte auf die gleiche Weise mit den eigenen Stores und der Ansprache einer technisch affinen Zielgruppe funktionieren können. Auch der MVNO-Launch der Österreichischen Post im kommenden Jahr wird auf die Verkaufsflächen der Postfilialen setzen. »Ein gut funktionierender MVNO hat einen Ankerpunkt in einem anderen Marktsegment. Man verwendet die Point-of-Sale-Infrastruktur, die Kundendaten und CRM-Systeme, um das Mobilfunkangebot dann noch weiter zu befeuern«, rechnet der ADL-Experte vor.

Nächster MVNO in 2026: Die neueste Unternehmung in Sachen »Mobile Virtual Network Operator«: Im kommenden Jahr wird die Österreichische Post ihren Kund*innen eigene Telekommunikationstarife anbieten. Die bestehende Vertriebsvereinbarung zwischen der Post und A1 läuft Ende 2025 aus, im zweiten Quartal 2026 wird die Post als virtuelle Mobilfunkanbieterin mit eigener Marke im Netz von A1 auftreten. Sie wird damit zum jüngsten MVNO in Österreich.

Revolution

Welche Chance haben Branchen ohne Filialnetz oder mit schwindenden physischen Kontaktpunkten? Eine gute Chance, ist Uferer überzeugt. Seit dem iPhone 14 und vergleichbaren Geräten mit Android-Systemen gibt es die Technologie eSIM. Damit ist ein physisches SIM-Element nicht mehr nötig, es wird ein virtuelles SIM-Profil auf das Chipset des Handys einfach »over the air« übertragen. »Das ist eine totale Revolution, denn plötzlich ist ein digitaler Point-of-Sale ausreichend«, so der Experte. Das macht das Mobilfunkgeschäft auch für Unternehmen ohne Filialnetz spannend, wie etwa in der Versicherungs- und Finanzbranche.

Hebel für Geschäft

N26 in Deutschland ebenso wie Revolut in UK und Deutschland setzen für die Umsetzung ihres Mobilfunkangebots auf einen »Mobile Virtual Network Aggregator (MVNA)«. Das milliardenschwer bewertete Unternehmen 1Global schließt mit Netzbetreibern weltweit Netznutzungsverträge ab und bietet die Kapazitäten im Paket mit Vertriebs- und Kundenservice-Software Firmenkunden an. Die eSIM macht es möglich: 1Global verwaltet rund 45 Millionen SIM-Profile im Namen von gut 3.500 Firmenkunden weltweit – darunter N26 und Revolut. Vorstandsvorsitzender bei 1Global ist übrigens seit Juli 2025 ein Österreicher, der den heimischen Mobilfunkmarkt entscheidend mitgeprägt hat: Ex-Vodafone- und -Mobilkom-Chef Hannes Ametsreiter. Er sieht den Anbieter als »Wachstumsmotor in einem Telekommunikationsmarkt, der sowohl für neue als auch für etablierte Akteure zahlreiche Chancen bietet«. Einer der Pioniere der MVNA-Szene ist ebenfalls österreichischer Provenienz: Peter Nussbaumer servierte mit seinem Unternehmen I-New das Mobilnetzgeschäft auch Telco-fernen Branchen quasi auf dem Tablett.

Die Phantasie des Mobile-Virtual-Network-Modells geht über das Schaffen reiner Telekommunikations-Brands hinaus. So könnten etwa Finanzdienstleister, wie zum Beispiel die Erste Bank und Sparkasse in ihrer Banking-App George auch »Connectivity« anbieten. Eine »George«-Kundin auf Reisen müsste sich so nicht extra um Daten- und Sprachkontingente außerhalb der EU kümmern, sondern überlässt diese Konnektivitätsfrage einem Partner, dem sie ohnehin bereits vertrauen: ihrer Bank.

Reisende willkommen

ADL-Experte Uferer spricht von einer nächsten Marktrevolution – diesmal im Roaming – mit ebenfalls neuen Marktspielern. So spezialisiert sich der MVNO Airalo auf »Travel-eSIM«-Services. Ein Nutzer kauft sich für seine Afrikareise um fünf Euro zehn Gigabyte Datenvolumen in Tunesien und je ein Kontingent in Marokko und Ägypten. Für den Konsumenten ist der Travel-eSIM-Anbieter der spezialisierte Ansprechpartner, der wettbewerbsfähigere Tarife als ein herkömmlicher Netzbetreiber bieten kann. Ein Fahrdienstvermittler wie etwa Uber könnte internationalen Reisenden ein kleines vorgebuchtes Datenkontingent in jedem Land auf Knopfdruck aktivieren – für die erste Fahrt nach Ankunft vom Flughafen in die Unterkunft. Mit einem weiteren Klick in der App ist dann der Konnektivitätsservice für den gesamten Aufenthalt verlängerbar. Für den Dienstleister ist der MVNO-Aspekt eine Geschäftschance zusätzlich zum Ankerprodukt Mobilität, das seine Nutzer*innen verwenden.

Gleichzeitig droht dieses Roaming-Geschäft den etablierten Telcos, einer Deutschen Telekom oder A1, abhandenzukommen. »Wir sind in einer Welt, in der Finanzdienstleister, Versicherungen und andere Unternehmen den engen Kundenkontakt, den früher die Telcos hatten, an sich ziehen wollen«, weiß Uferer. »Das Ganze funktioniert nur, weil jetzt eSIMs zur Verfügung stehen. Die Technologie bietet einen Hebel für zusätzliches internationales Geschäft und kann auch die Tür für neue Kundenservices öffnen – wenn etwa eine Digitalbank Überweisungen ihrer Kund*innen auch im Ausland unabhängig vom lokalen Netzbetreiber unterstützt.« Auch Fluggesellschaften überlegen dem Experten zufolge bereits MVNO-Services. Über eine »Miles & More«-App etwa können dann nicht nur Flugmeilen, sondern auch Datendienste gemanagt werden.

Schätzungen zufolge macht der Travel-eSIM-Markt heute bereits eine Milliarde Dollar aus, trotz eines sehr frühen Stadiums. Gerade die wesentlich besseren Roamingpreise, wie sie Aggregatoren wie die Singapurer Airalo bieten können, und der Servicehebel für Telco-ferne Unternehmen befeuern die Erwartungen. Erst im Juni 2025 hat CVC, eines der größten Private-Equity-Unternehmen in Europa, 185 Millionen Dollar in Airalo investiert. »Das sind richtig große Zahlen im Spiel, die die traditionellen Telcos hochnervös machen«, verrät Uferer.

Was tut sich dazu in Österreich? Der hiesige Markt hängt dem Trend noch etwas nach. 30 % bis 40 % der Smartphones – vornehmlich neue, hochpreisige – im Markt sind bereits mit der eSIM-Funktion ausgestattet. Trotzdem gehen die Österreicher*innen vor Reisen direkt zu ihrem Mobilfunkanbieter. Die Frage ist nur: Wie lange noch? Gerade der Geschäftskundenbereich weltweit wird als Riesenchance gesehen, auch wenn global erst rund ein Prozent der Handynutzer*innen die eSIM-Funktion überhaupt nutzen.

Für die MNOs ist die Technologie Chance und Gefahr zugleich. Mit der digitalen SIM werden Kund*innen wesentlich einfacher ihren Provider wechseln können. Gleichzeitig sind die MVNOs Devisenbringer für die Netzbetreiber, die damit freie Netzkapazitäten unkompliziert zu Geld machen. Für die einen ist es großes Risiko, für die anderen ein hochprofitables Geschäft.

Gespräch: Kampf um die Marge

Bild: Christoph Uferer ist Partner bei ADL und leitet den Telco-Bereich des Strategie- und Technologieberaters in Zentral- und Osteuropa.

Das Geschäft der virtuellen Mobilfunker ist schwierig, aber lukrativ - wenn man es richtig macht.

Laut der ADL-Studie kommen auf einen erfolgreichen MVNO fünf Mitbewerber, die wieder zusperren – wie steht es um die Wirtschaftlichkeit in Österreich?

Christoph Uferer: Der MVNO-Marktanteil beläuft sich auf knapp 15 %. Die Zahl der MVNO-Kunden ist in Österreich im Vergleich zur Gesamtkundenzahl eigentlich hoch. Grund dafür ist vor allem HoT. Es gibt auch hier eine Dunkelziffer von Unternehmen, die als MVNO durchstarten wollen, es aber über den initialen Businessplan hinaus nicht schaffen. Prinzipiell sollte das Geschäftsmodell schon sehr gut überlegt werden, vor allem, wie viele Kunden ich damit überhaupt erreichen werde. Da gibt es Nischenplayer, die serbischsprachige, türkischsprachige oder kroatische Communities bespielen – die damit aber auch ihre Grenzen eng abstecken. Neben HoT und Spusu macht die Summe aller weiteren MVNOs in Österreich nur rund 2 % Marktanteil aus. Bei vielen Kleineren ist nicht klar, in welcher Weise der Auftritt überhaupt nachhaltig erfolgreich ist.

Mit welchen Margen muss ein MVNO auskommen? Wie viel Spielraum hat das Unternehmen in der Regel?

Uferer: Weltweit gilt eine EBITDA-Marge von 30 % als Benchmark für Mobilnetzbetreiber (MNO). Im hart umkämpften Markt in Österreich liegen die Betreiber etwas drunter. Wenn ein MVNO 15 bis 20 % EBITDA schafft, ist das erfolgreich. Gerade für Deutschland – jeder Netzbetreiber hat eine Vielzahl an MVNOs im Netz – erwarten wir eine Konsolidierung des Marktes.

Was bleibt dann als EBIT über?

Uferer: Wenig – vielleicht die Hälfte. Ein MVNO hat zwar keine Abschreibungen beim Netz und anderer Hardware, er hat aber ebenso Softwarelizenzen und andere Kosten. Einen großen Sales-Apparat kann man sich damit nicht leisten. Ausschlaggebend ist ein gut verhandelter Access-Vertrag für Sprach- und Datenkontingente der Netzbetreiber.

Was umfasst den Access-Vertrag?

Uferer: Man arbeitet hier oft mit einem Stufenmodell, das einen Basispreis umfasst und dann je nach Kapazität und Mengen Rabatte beinhaltet. Prinzipiell sind das komplexe Vertragskonstrukte, sowohl kommerziell als auch rechtlich. Die Access-Kosten machen gut 60 % der Gesamtkosten des MVNO aus. Es ist so ein riesiger Kostenblock, der einfach gut gemanagt werden muss – nicht nur im ersten Jahr, sondern über typischerweise fünf Jahre Vertragsdauer.

Markt in Österreich: MVNOs und Zweitmarken der Mobilfunker

Platz 1

Bild: Ventocom-Chef Michael Krammer expandierte HoT bereits nach Slowenien und hob Liwest Mobile und Raiffeisen Mobil aus der Taufe.

Marke: HoT (Hofer Telekom)

Betreiber: HOT Telekom und Service GmbH (ventocom)

Netz: Magenta Telekom

Vorwahl: 0677

Subscribers: 1,4 Millionen (März 2024)

Marktanteil: 9,6 %

Platz 2

Bild: spusu-Gründer Franz Pichler schwört darauf, Telco-Services einfach zu halten. Investiert wurde in einen eigenen »Core« und Frequenzbereiche.

Marke: spusu

Betreiber: Mass Response Service GmbH

Netz: Hutchison Drei Austria, eigene regionale 5G-Frequenzen

Vorwahl: 0670

Subscribers: rund 700.000 (Juni 2025)

Marktanteil: 5,2 %

Die weiteren Plätze

Marktanteil: Summe aller MVNOs 3,2 %

Im Netz von A1: B-Free, BE.funkt, BilliTel!, Bob, Ge-org!, Goood, Krone mobile, KURIER mobil, kwikki, RedBull Mobile, SIMfonie, Wowww!, XOXO, yesss!, yooopi!, Kraftcom, Lycamobile, m:tel, Viola Mobile

Im Netz von Drei: educom, eety, Joymobile, kabelplusMOBILE, Lidl Connect, spusu

Im Netz von Magenta: Avido, dialog, HoT, LIWEST Mobil, Raiffeisen mobil, VOLmobile, KLAX, S-BUDGET

Akteure am Markt, kurz erklärt

Mobile Network Operator. Klassischer Mobilfunkbetreiber, der eigene Netzinfrastruktur mit Funkfrequenzen, Sendemasten und Core-Netz besitzt und betreibt. Hat direkten Zugriff auf SIM-Karten, Roaming-Partnerschaften und Netzmanagement.

Mobile Virtual Network Operator. Ein virtueller Netzbetreiber hat keine eigene Netzinfrastruktur, sondern mietet Kapazitäten von einem MNO und bietet Mobilfunktarife unter eigenem Namen an. Es gibt zwei Stufen: Ein Full MVNO hat eigene Systeme wie Verrechnung (»Billing«) und SIM-Verwaltung. Ein Light MVNO ist stärker abhängig vom MNO, nur Vertrieb und Marketing sind eigenständig.

Mobile Virtual Network Aggregator. Als zentraler Aggregator kauft ein MVNA Konnektivitätsvolumen bei Netzbetreibern weltweit ein und bietet es MVNOs für ihre Services an. Alternativ stellt ein MVNA die technische Plattform und Services im Hintergrund zur Verfügung, um Unternehmen den Einstieg als MVNO zu erleichtern.

Weltweite Innovationsstrategien

Neben den Grundprinzipien Einfachheit, Preiskampf und Zielgruppenansprache setzen erfolgreiche MVNOs auf Innovationen, um sich vom Mitbewerb abzuheben.

Polen: CrossMobile entwickelte »Care4Kids«, eine KI-Lösung, die Eltern vor Cybermobbing warnt.

Belgien: Mobile Vikings führt ein Modell ein, bei dem ungenutzte Daten im Freundeskreis

geteilt werden können.

USA: Fliggs Mobile belohnt Kunden mit Kryptowährungen für ihre Nutzung.

Österreich: HoT bot seinen Kunden Datenprämien für erzielte Fußballtore während der Fußballeuropameisterschaft 2024.

- Details

Populär

IT-Projekte: Einreichen und gewinnen – eAward 2027!

Best of ... Connectivity

Mistral: Expansion von KI-Diensten in Europa

Kosmos und IBM: Modernes Deployment und automatische Skalierung

Agri-PV in Altenmarkt

Forschungsprämie als wichtiger Joker

Tierlieb

Neuer Präsident von Österreichs E-Wirtschaft

Was CFOs 2026 erwartet

Mahlzeit am Morgen ohne Kummer und Sorgen

Großspeicher im Burgenland

Wenn ich das damals gewusst hätte ...

Leben & StilView all

- Details

- Leben & Stil

Michelin-Kulinarik, Meer und Bewegung

- Redaktion

- 30.Juli.2026

- Details

- Köpfe

Das Jobkarussell dreht sich im Juli 2026

- Redaktion

- 24.Juli.2026

- Details

- Köpfe

Aon: Michael Sturmlechner ist neuer CEO

- Redaktion

- 20.Juli.2026

- Details

- Köpfe

Vorstandswechsel bei der Open Fiber Austria

- Redaktion

- 19.Juli.2026

Office & TalkView all

- Details

- Officetalk

Österreichs größte Baureserve steht leer

- Gerhard Popp

- 13.Juli.2026

- Details

- Officetalk

Datenkapital mit Seeblick: die erste Summer Edition der Bau Invest Lounge

- Bernd Affenzeller

- 06.Juli.2026

- Details

- Officetalk

Vier Blicke auf den Bestand: Wie die Zukunft des Bauens aussieht

- Gerhard Popp

- 03.Juli.2026

- Details

- Officetalk

Tragen durch Form: Das Siegerprojekt der Concrete Design Competition

- Bernd Affenzeller

- 02.Juli.2026

Produkte & ProjekteView all

- Details

- Produkte & Projekte

Kühle Nächte, angenehme Räume

- Redaktion

- 21.Juli.2026

- Details

- Projekte

Primetals: Brownfield-Conversion auf SAP S/4HANA

- Redaktion

- 20.Juli.2026

- Details

- Produkte & Projekte

Strom für die schweren Aufgaben

- Alina Flatscher

- 14.Juli.2026

- Details

- Produkte & Projekte

Viermal ÖGNI-Gold für PIER05

- Redaktion

- 13.Juli.2026