How to resolve AdBlock issue?

How to resolve AdBlock issue?

Der Anstieg der Energiepreise im Jahr 2022 hatte starke Auswirkungen auf die Wirtschaft. Die G7-Staaten haben unterschiedlich reagiert - und unterschiedliche Preise weitergegeben. Wir haben die wichtigsten Ergebnisse einer aktuellen Studie zusammengefasst.

Die aktuelle Energiekrise, ausgelöst durch den Angriffskrieg Russlands in der Ukraine, hat nicht nur Fragen der Versorgungssicherheit, sondern auch der Belastbarkeit von Verbraucher*nnen in den Fokus gerückt. Die Energiepreise haben sich aufgrund der Verknappung der Energielieferungen aus Russland – das Land gehört zu den weltweit wichtigsten Exporteuren von Öl, Erdgas und Steinkohle – nicht nur in Europa, sondern auch auf den Märkten der anderen Kontinente deutlich erhöht.

Ein Vergleich der Situation in den G-7-Staaten zeigt sehr unterschiedliche Bedingungen. Die USA und Kanada sind Nettoexporteure von Energie. Beide Länder können auf günstige Vorkommen an Öl, Erdgas und Kohle – in Kanada auch in starkem Umfang auf Wasserkraft – zurückgreifen. Im Gegensatz dazu ist Japan zu praktisch 100 % auf Energieimporte angewiesen, bei Erdgas zudem auf LNG, was gegenüber einer Pipeline-Versorgung mit zusätzlichen Kostennachteilen verbunden ist. Italien muss seine Versorgung ebenfalls sehr stark auf Importe von Energie stützen, auch wenn sich die Anbindung an ausländische Vorkommen günstiger als für Japan darstellt. Die hohe Importabhängigkeit Italiens gilt nicht nur für Öl, sondern auch für Erdgas, das dort sehr stark zur Stromerzeugung genutzt wird.

Für die energieintensive Industrie ist die Höhe des Gaspreises ein wichtiger Standortfaktor. (Bild: iStock)

Frankreich hat – anders als Italien – im Gefolge der ersten Ölpreiskrise 1973/1974 auf Kernenergie gesetzt. Die Kernenergie dominiert in Frankreich mit einem Anteil von rund 70 % die Stromversorgung. Großbritannien konnte in den vergangenen Jahrzehnten auf eigene Öl- und Gasvorkommen in der Nordsee zurückgreifen, nutzt Erdgas auch sehr stark zur Stromerzeugung und verfügt zudem über eine Reihe von Kernkraftwerken, deren Beitrag zur Stromerzeugung durch Neubau von Anlagen auch künftig aufrechterhalten werden soll.

In Deutschland wird der Primärenergieverbrauch zu rund 70 % durch Importe von Öl, Erdgas und Steinkohle gedeckt. Die Förderung von Öl und von Erdgas ist in den vergangenen Jahren deutlich zurückgegangen und trägt nur noch in geringem Umfang zur Bedarfsdeckung bei. Die Gewinnung von Steinkohle wurde Ende 2018 beendet. Erneuerbare Energien und Braunkohle sind die einzigen Energien, die signifikante Beiträge zur Versorgung leisten. Aus der Braunkohle will Deutschland – ebenso wie aus der Nutzung von Steinkohle – »idealerweise« bis 2030 aussteigen. Die Nutzung der Kernenergie ist Mitte April 2023 beendet worden. Erdgas, zu 95 % importiert, soll nur eine Brückenfunktion bis zu einer nahezu vollständigen Umstellung auf eine Versorgung mit erneuerbaren Energien wahrnehmen.

Preise in den G7-Staaten

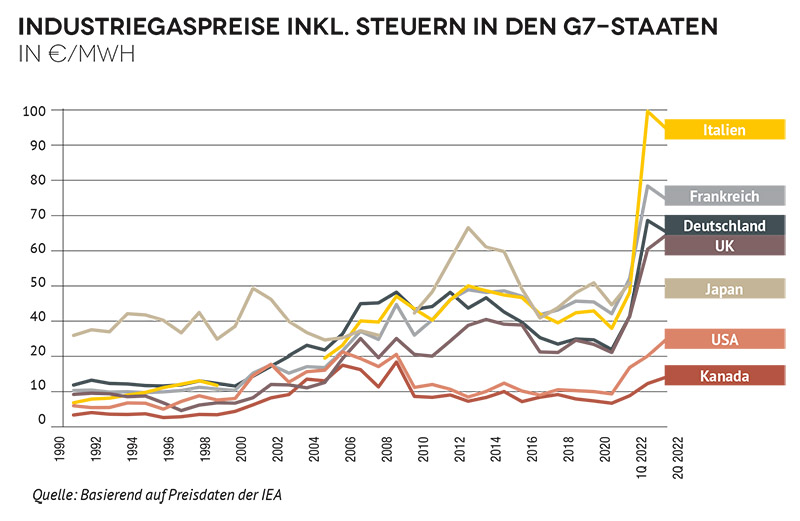

In allen G7-Staaten haben die Preise in den vergangenen Jahrzehnten zugelegt. Die Preisschere zwischen den europäischen Staaten auf der einen Seite sowie USA und Kanada auf der anderen Seite hat sich in jüngster Zeit weiter geöffnet (Abb. Seite 25). Vor allem für die energieintensive Industrie ist die Höhe der Gas- und Strompreise ein wichtiger Standortfaktor. Die Kosten für die Strombeschaffung stellen beispielsweise für die Aluminiumindustrie den größten Anteil an den gesamten Produktionskosten dar. Auch die Herstellung von Kupfer ist mit hohen Energiekosten belastet.

Dies gilt in vergleichbarer Weise für die Gas- und Strombezugskosten im Falle chemischer Grundstoffe, die sich – ebenso wie Aluminium und Kupfer – im internationalen Wettbewerb behaupten müssen. Soweit in Italien, Deutschland und Großbritannien höhere Preise für Gas und Strom gelten als etwa in Nordamerika, können diese in aller Regel nicht im Produktpreis weitergegeben werden. Problematisch ist, dass in der Vergangenheit bereits bestehende Preisnachteile in Europa gegenüber Standorten in Nordamerika, aber auch im Vergleich zu Schwellenländern, wie China, sich nach Ausbruch der Energiekrise im Gefolge des Kriegs in der Ukraine noch weiter vergrößert haben. Hinzu kommt, dass die traditionellen Energiepreisvorteile Europas gegenüber Standorten in Japan oder auch Korea deutlich geschmolzen sind respektive inzwischen nicht mehr bestehen.

Preisvergleich für den Anwendungsfall

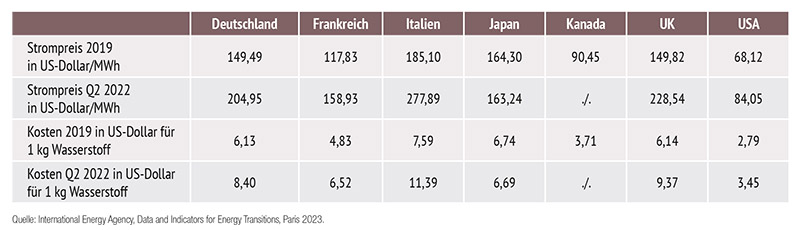

Wasserstoff ist seit geraumer Zeit der große Hoffnungsträger zur Dekarbonisierung von Industrieprozessen zum Beispiel bei der Stahl- oder Düngemittelherstellung. Dazu soll auch klimaneutraler Strom verwendet werden; ebenso wird an Verfahren mit Erdgas und CCS gearbeitet (»blauer« Wasserstoff). Bei den Elektrolyseverfahren ist damit der Strompreis der große Treiber, wenn man von einer »Behind-the-meter«-Erzeugung von Wasserstoff absieht. Verwendet man die Annahme, dass zur Herstellung von 1 kg Wasserstoff rund 41 kWh Strom nötig sind, zeigt die Abbildung auf Seite 26 die dafür anfallenden Produktionskosten (nur Stromanteil). Zum Vergleich kann der Zielpreis für Wasserstoff im Jahr 2030 des US Department of Energy von 1 Dollar pro kg verwendet werden (aktuell rund 0,93 Euro/kg) und auch das Zwischenziel 2025 von 2 Dollar/kg (1,86 Euro/kg). Technologiefortschritte werden die Produktionskosten weiter absenken – allerdings zeigt die Tabelle auch, dass der Wettbewerbsvorteil der USA und Kanadas erheblich ist.

Der globale LNG-Markt

Da die zukünftige Energieversorgung Europas sehr stark vom Wechsel von Pipeline-Erdgas zu Flüssigerdgas geprägt sein wird, ist auch bezüglich der Preiseinflussfaktoren für Importgas vor allem für Deutschland von einer starken Änderung auszugehen. Die USA haben sich seit mehr als einer Dekade mit der Förderung unkonventionellen Erdgases zu einem Gasexporteur entwickelt. Im Jahr 2021 hatten die USA einen Anteil von 18 % an den globalen LNG-Verkäufen. Weitere wichtige Exporteure sind vor allem Australien (21,6 %), Katar (20,7 %), Malaysia (6,7 %) und Russland (5,2 %).

Außerhalb der G 7 gibt es nennenswerte Importeure, die – im Unterschied zu Deutschland – seit mehreren Jahrzehnten auf dem LNG-Markt zuhause sind und daher über Erfahrung und Infrastruktur auf diesem Markt verfügen. Dazu zählen China (21,7 % der globalen Importe im Jahr 2021), Südkorea (12,6 %), Indien (6,5 %) und Taiwan (5,2 %). Diese rangieren vor dem größten europäischen Importeur Spanien (3,7 %). Asien steht insgesamt für 73,2 % der Importe. Damit wird klar, dass preisbestimmende Faktoren auf der Nachfrageseite vor allem außerhalb Europas relevant sind – zumal die Nachfrage in Asien perspektivisch wachsen wird.

Japan, Großbritannien, Frankreich und Italien können dank ihrer langen Erfahrung mit den LNG-Märkten zumindest mit den Preiseffekten gut umgehen beziehungsweise haben sich im Falle Japans auch schon seit mehreren Jahren an ein hohes Preisniveau angepasst. Insbesondere im produzierenden Sektor reagierte die japanische Industrie in den beiden Dekaden zwischen 1970 und 1990 mit Effizienzverbesserungen und einer Transformation der wirtschaftlichen Struktur weg von einer Grundstoffindustrie hin zu einer Prozessindustrie – ebenso kam es zu signifikanten Verbesserungen der Energieeffizienz bei den Haushalten.

Inflation Reduction Act

Im August 2022 wurde mit dem »Inflation Reduction Act« (IRA) ein massives industriepolitisches Programm in den USA beschlossen. Kernbestandteil der Sicherheit der Energieversorgung und des Klimaschutzes sind Steuergutschriften, die als eine Art Zuschuss für Investitionen in Zukunftstechnologien, wie Wasserstoff, Batterien und Wärmepumpen gedacht sind, aber auch auf Kernenergie ausgeweitet werden sollen. Darin sind auch starke protektionistische Tendenzen verankert.

Beispielhaft bedingt eine Förderung für die Produktion neuer fortgeschrittener sauberer Energietechnologien, dass die dafür notwendigen Komponenten in den Vereinigten Staaten oder von US-Unternehmen hergestellt werden. Zu den förderfähigen Anlagen gehören Solarkomponenten, Windturbinen- und Offshore-Windkomponenten, Wechselrichter, viele Batteriekomponenten und die kritischen Mineralien, die zur Herstellung dieser Komponenten benötigt werden. Auch der bestehende Steuervorteil von 7.500 Dollar für den Kauf eines neuen Elektrofahrzeugs, Plug-in-Hybrids und Wasserstoff-Brennstoffzellen-Fahrzeuges bleibt. Der Förderbetrag wird reduziert oder entfällt, wenn ein bestimmter Prozentsatz der kritischen Mineralien, die in Batteriekomponenten verwendet werden, nicht in den USA oder einem Land gewonnen, verarbeitet oder recycelt werden, mit denen ein Freihandelsabkommen besteht. Der erforderliche Prozentsatz für die Ankaufförderung steigt von 40 % im Jahr 2024 auf 80 % im Jahr 2026.

Insgesamt dürfte die aktuelle Energiepreisentwicklung die bislang schleichende Erosion bei energieintensiven Aktivitäten in Europa, insbesondere Deutschland, beschleunigen – zumal nicht davon auszugehen ist, dass sich die Preise wieder auf Vorkriegsniveau bewegen werden, sondern sich auf LNG-Niveau wiederfinden. Daher sind Investitionsanreize anderer Länder zum Beispiel der IRA besonders zu beachten – ebenso wie die Reaktion der EU darauf.

Autoren und Studie

Hans-Wilhelm Schiffer, Lehrbeauftragter der RWTH Aachen, und Stefan Ulreich, Professor für Energiewirtschaft der Hochschule Biberach, sind die Autoren der Studie »Verbraucherpreise für Energie im internationalen Vergleich«, ifo Institut, 2023. Der Text ist ungekürzt in der Zeitschrift »ifo Schnelldienst 05/2023« erschienen.