- Details

- Bau | Immobilien

Versicherungen: Teure Gefahren am Bau

Trotz bekannter Risiken am Bau bleibt der Versicherungsschutz vieler Unternehmen lückenhaft: Deckungen sind oft veraltet, unvollständig oder nicht auf den tatsächlichen Bedarf abgestimmt. Eine Analyse.

Harald W. Neuberger, Geschäftsführer der Versicherungsberatungs-Gesellschaft m. b. H. (VSB) in Graz, warnt vor gefährlichen Fehleinschätzungen – und fordert mehr Risikobewusstsein sowie unabhängige Beratung. Mit seinem rund 20-köpfigen Team betreut er ausschließlich gewerbliche Kund*innen – unabhängig, provisionsfrei und auf Honorarbasis: »Einheitslösungen sehen wir kritisch. Jedes Projekt birgt Risiken, die individuell abgesichert werden müssen. Wir raten auch von unnötigen Versicherungen ab.« Sinnvoll sei dieses Modell für Unternehmen mit einem jährlichen Prämienvolumen ab etwa 20.000 bis 30.000 Euro – eine Schwelle, die viele Gewerbebetriebe schnell erreichen.

Drei typische Fehler – mit teuren Folgen

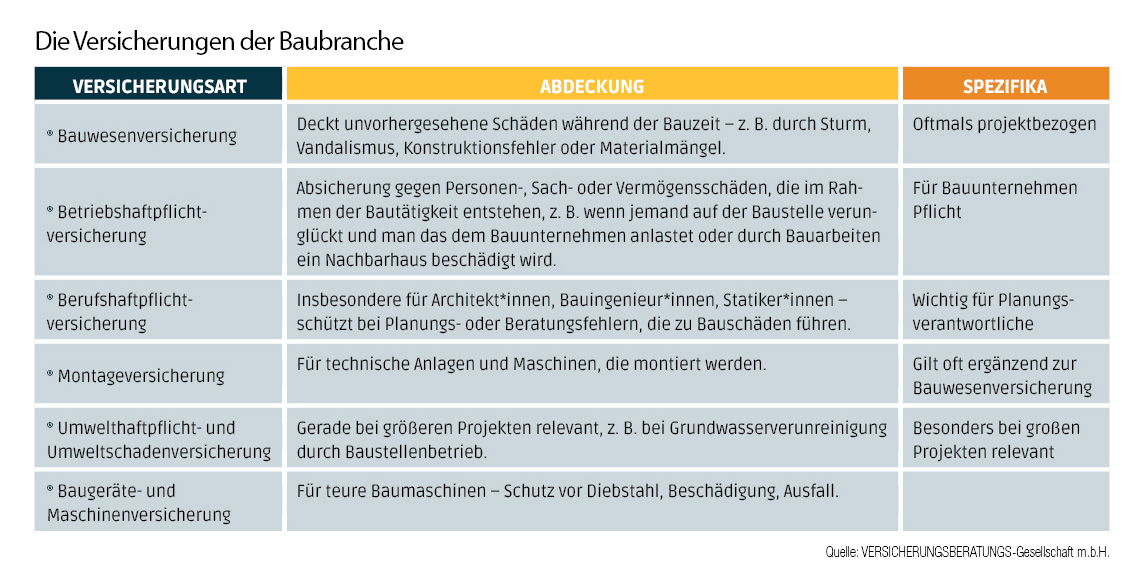

Drei typische Fehler begegnen Neuberger immer wieder, wenn es um die Absicherung von Bauunternehmen geht: Häufig sind die Versicherungssummen zu niedrig angesetzt, wichtige Zusatzdeckungen fehlen oder sind unzureichend, und das bestehende Versicherungsniveau wird über Jahre hinweg nicht überprüft oder angepasst. Bauunternehmen – insbesondere wenn sie als Generalunternehmer tätig sind – sind in besonderem Maße auf einen guten Versicherungsschutz angewiesen. Sei es für die eigenen Risiken der Baumeister-, Hoch- und Tiefbauarbeiten, sei es für die Haftungen, die sie für ihre Subunternehmen zu tragen haben. Sowohl der eigene Versicherungsschutz, der derartige Risiken abdecken sollte, als auch jener der Subunternehmer ist hier besonders wichtig.

Aber auch Planungsbüros sind gefährdet. »Ein einziger Kardinalfehler kann massive finanzielle Folgen haben«, warnt Neuberger. Wird etwa eine Brandschutztür in die falsche Richtung eingebaut oder ein Fluchtweg zu schmal geplant, sind nicht nur Verzögerungen auf der Baustelle vorprogrammiert – es drohen teure Umplanungen, Abrissarbeiten und erhebliche Zusatzkosten. Auch Ausführende sind häufig betroffen. Schon eine undichte Rohrleitung im Estrich kann hohe Folgekosten verursachen. »Der Versicherung für Nachbesserungsbegleitschäden wird zu wenig Aufmerksamkeit geschenkt«, so Neuberger. Oft seien diese Schäden nur bis 50.000 Euro gedeckt – ein Betrag, der in der Praxis schnell überschritten wird.

Ein weiteres Beispiel: der Gebäudetyp E. »Solange es keine klaren rechtlichen Rahmenbedingungen gibt, ist das mit Vorsicht zu genießen«, sagt Neuberger. Wer außerhalb der Norm baut, riskiert einen Verstoß gegen die anerkannten Regeln der Technik – mit potenziell gravierenden versicherungstechnischen Folgen.

Bild: »Solange es keine klaren rechtlichen Rahmenbedingungen gibt, ist der Gebäudetyp E mit Vorsicht zu genießen«, warnt Harald W. Neuberger.

Vom Schaden zum Streitfall

Kommt es zum Schaden, ist der Streit oft vorprogrammiert. Selbst wenn der Ausführende korrekt gearbeitet hat, kann der Hersteller einen Verarbeitungsfehler ins Spiel bringen. Dann entscheiden Gutachter*innen – und nicht selten endet der Fall vor Gericht. Kritisch wird es, wenn die Versicherungssumme nicht ausreicht. Eine weitere Herausforderung ist das stark schwankende Risikoprofil in den einzelnen Bauphasen. Während bei Grundarbeiten in innerstädtischen Baulücken hohe Risiken bestehen, ist der Kellerbau meist überschaubar. Mit zunehmender Gebäudehöhe steigt das Schadenspotenzial. »Das Bewusstsein für diese Unterschiede fehlt oft in der Branche«, sagt Neuberger.

Versicherungsschutz wird rar – und teuer

Die Versicherungsbranche steht unter Druck: Die Kapazitäten schrumpfen, wodurch es gerade bei komplexen Risiken immer schwieriger wird, überhaupt passenden Versicherungsschutz zu erhalten. Gleichzeitig schnellen die Prämien in die Höhe – insbesondere in der Betriebshaftpflicht –, während Naturkatastrophenrisiken zunehmend aus den Deckungen herausfallen, was laut Neuberger zu einem paradoxen Trend führt: »Immer weniger Schutz für immer mehr Geld«.

Die Komplexität moderner Bauprojekte und eine zunehmend strenge Schadenabwicklung führen dazu, dass Versicherer stärker auf ihre Finanzergebnisse achten – zum Nachteil der Versicherten, die sich in einem immer ungleicheren Kräfteverhältnis wiederfinden. Zudem gelten Sublimits – also reduzierte Versicherungssummen für bestimmte Risiken wie Naturkatastrophen. Mängel sind in der Regel gar nicht versichert, Schäden nur teilweise. Viele technische Berufe sind nicht einmal versicherungspflichtig – mit entsprechendem Risiko.

- Details

ThemaThema

- Details

- Thema

Sorgenfrei außer Haus

- Redaktion

- 06.Juli.2026

- Details

- Thema

Design mit KI

- Karin Legat

- 02.Apr..2026

- Details

- Thema

KI ist nicht billig

- Bernd Affenzeller

- 02.Apr..2026

- Details

- Thema

»Strategisch muss KI auf Top-Ebene angesetzt werden«

- Bernd Affenzeller

- 01.Juli.2025

Bau & Wirtschaft

- Details

- Bau | Immobilien

»Die Menschen sind vernünftiger, als die Politik glaubt«

- Bernd Affenzeller

- 17.Juli.2026

- Details

- Bau | Immobilien

Dynamische Baustelle

- Karin Legat

- 17.Juli.2026

- Details

- Bau | Immobilien

Vom Hausmeister zum Datenstrategen

- Martin Szelgrad

- 17.Juli.2026

- Details

- Bau | Immobilien

Best of ... Sanierung

- Redaktion

- 17.Juli.2026

- Details

- Bau | Immobilien

Leichtbau in schwerer Zeit

- Bernd Affenzeller

- 16.Juli.2026

- Details

- Bau | Immobilien

Premiere Österreichischer Staatspreis Holzbau

- Redaktion

- 16.Juli.2026

- Details

- Bau | Immobilien

»Brandschutz ist keine Materialfrage«

- Bernd Affenzeller

- 16.Juli.2026

- Details

- Bau | Immobilien

bim-t wächst

- Bernd Affenzeller

- 14.Juli.2026

Leben & StilView all

- Details

- Köpfe

Vorstandswechsel bei der Open Fiber Austria

- Redaktion

- 19.Juli.2026

- Details

- Leben & Stil

Inhaltlich gestellt

- Rainer Sigl

- 17.Juli.2026

- Details

- Leben & Stil

Der Silberschmied der Stars

- Rhea Krčmářová

- 16.Juli.2026

- Details

- Köpfe

Neuer Privatkundengeschäftsführer bei Magenta

- Redaktion

- 08.Juli.2026

Office & TalkView all

- Details

- Officetalk

Österreichs größte Baureserve steht leer

- Gerhard Popp

- 13.Juli.2026

- Details

- Officetalk

Datenkapital mit Seeblick: die erste Summer Edition der Bau Invest Lounge

- Bernd Affenzeller

- 06.Juli.2026

- Details

- Officetalk

Vier Blicke auf den Bestand: Wie die Zukunft des Bauens aussieht

- Gerhard Popp

- 03.Juli.2026

- Details

- Officetalk

Tragen durch Form: Das Siegerprojekt der Concrete Design Competition

- Bernd Affenzeller

- 02.Juli.2026

Produkte & ProjekteView all

- Details

- Produkte & Projekte

Strom für die schweren Aufgaben

- Alina Flatscher

- 14.Juli.2026

- Details

- Produkte & Projekte

Viermal ÖGNI-Gold für PIER05

- Redaktion

- 13.Juli.2026

- Details

- Projekte

Cloud-Kommunikation auf der Überholspur

- Redaktion

- 08.Juli.2026

- Details

- Projekte

Best of ... Connectivity

- Redaktion

- 29.Juni.2026