- Details

- Bau | Immobilien

KIM-Verordnung: Comeback eines Auslaufmodells?

Zwischen Regulierung und Realität: Wie die KIM-Verordnung den Immobilienmarkt weiterhin prägt. Gemeinsam mit Baker McKenzie hat sich der Bau & Immobilien Report genauer angesehen, wie sich die Verlängerung der KIM-VO durch die Hintertür auf die Branche auswirken wird.

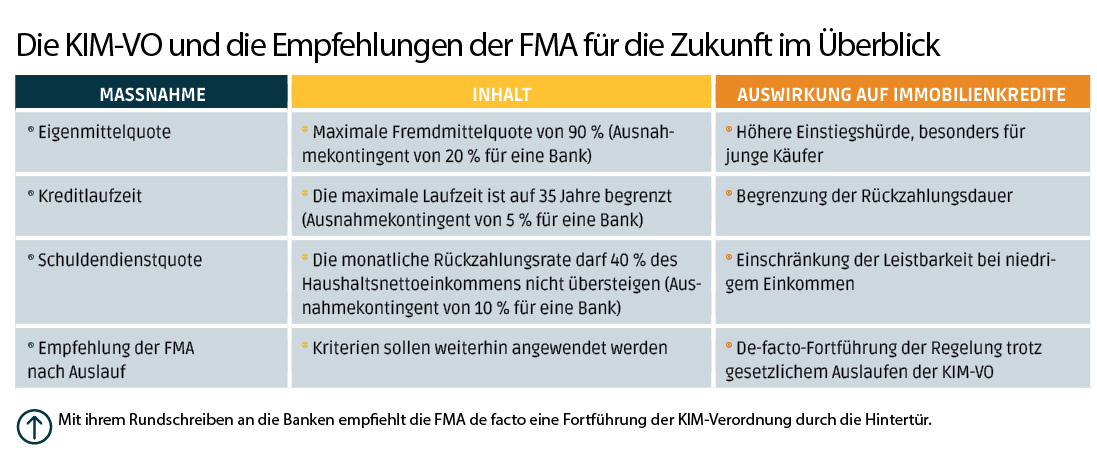

Seit August 2022 regelt die Kreditinstitute-Immobilienfinanzierungsmaßnahmen-Verordnung (BGBl. II Br. 230/2022) – kurz: die KIM-VO – die Vergabe von Wohnbaukrediten in Österreich. Die Maßnahme wurde ursprünglich eingeführt, um systemische Risiken im Immobilien- und Finanzmarkt zu begrenzen und übermäßige Verschuldung von Privathaushalten zu vermeiden. Die zentralen Vorgaben: mindestens 20 % Eigenmittel, maximal 40 % Schuldendienstquote und eine Kreditlaufzeit von höchstens 35 Jahren. Dadurch rückte die finanzielle Leistungsfähigkeit des Kreditnehmers stärker in den Fokus. Ursprünglich war das Auslaufen der Verordnung mit 30. Juni 2025 geplant. Doch ein aktuelles Rundschreiben der Finanzmarktaufsicht (FMA) sorgt für neue Dynamik: Die Behörde kündigte an, die bisherigen Kriterien auch nach dem formellen Ende der KIM-VO weiterhin als Maßstab in ihrer Aufsichtspraxis zu verwenden. Das Spannungsfeld zwischen aufsichtsrechtlicher Vorsicht und wirtschaftspolitischer Realität bleibt also weiter bestehen.

Die KIM-VO im Überblick

Die KIM-Verordnung war zum Zeitpunkt ihres Entstehens eine Reaktion auf das starke Wachstum der Wohnimmobilienpreise und der privaten Verschuldung in den Jahren vor 2022. Sie sollte insbesondere der Überschuldung junger Kreditnehmer entgegenwirken und das Finanzsystem stabilisieren. Sie griff vor allem bei Neufinanzierungen im Bereich der Wohnimmobilien reglementierend ein (siehe auch Kasten nächste Seite).

Ein geplanter Ausstieg – und ein überraschendes Comeback

Die KIM-VO war von Beginn an befristet und sollte mit Ablauf des 30. Juni 2025 außer Kraft treten. Dieses zeitliche Limit war bewusst gewählt und auf mehrere Entwicklungsdynamiken abgestimmt. Bei ihrer Einführung kam es zunächst merklichen Rückgängen bei der Neuvergabe von Krediten, was gleichwohl an den damals spürbar gestiegenen Zinsen lag. Mittlerweile haben sich die Verhältnisse wieder stabilisiert und seit Anfang 2025 häufen sich die Neuvergaben für Wohnkredite wieder. Im April 2025 erreichte man mit ca. 1,6 Milliarden Euro einen neuen Höchstwert an Kreditvergaben seit der Einführung der KIM-VO. Viele Marktbeobachter sind daher der Auffassung, dass das ursprünglich angenommene systemische Risiko und der darin liegende Zweck für den Erlass der KIM-VO nicht länger gegeben sind.

Das neue Rundschreiben der FMA

Doch die FMA bremste die Euphorie: In ihrem Rundschreiben vom 26. Juni 2025 kündigte sie an, die bisherigen Kriterien weiterhin in ihrer Aufsichtspraxis anzuwenden. Dies bedeutet, dass Banken zwar rechtlich nicht mehr an die Vorgaben gebunden sind, da es sich nicht länger um eine Verordnung handelt. Faktisch wird jedoch sehr wohl mit Konsequenzen zu rechnen sein, wenn das Rundschreiben in den Kreditvergabestandards der Banken nicht angemessen berücksichtigt wird. Die FMA selbst teilte mit, dass ein Abgehen zwar keine unmittelbaren Konsequenzen haben werde, allerdings im Zuge einer Prüfung näher beleuchtet werden könne.

Die FMA führt dazu aus, dass auch ohne akutes Risiko Maßnahmen zur Prävention essenziell seien. Eine Rückkehr zu inkonsistenten Kreditvergabepraktiken sei ebenso wenig wünschenswert wie eine politische Aufweichung aus konjunkturellen Gründen. Die Stabilität des Finanzsystems habe oberste Priorität – insbesondere in einem volatilen Zinsumfeld.

Branchenkritik

Die Reaktionen auf die FMA-Empfehlung sprechen eine deutliche Sprache. Banken, Immobilienentwickler und Interessensvertretungen sprechen von einer Regelung, die es den Kreditnehmern unnötig schwer macht, in Wohnungseigentum zu investieren. Die zentralen Kritikpunkte reichen vom fehlenden normativen Charakter des Rundschreibens über die fehlende Differenzierung bis zur Nichtberücksichtigung der aktuellen konjunkturellen Lage (siehe unten).

Politische Debatte: Wie viel Regulierung braucht der Markt?

Auch auf politischer Ebene sorgt die Linie der FMA für Diskussionen. Im Finanzausschuss des Nationalrates wurde zuletzt kontrovers debattiert, ob die Empfehlungen der FMA einer politischen Steuerung bedürfen. Die Meinungen reichen von klarer Unterstützung für den Kurs der Aufsicht bis zu Forderungen nach einer vollständigen Rücknahme der KIM-Regelungen. Die Gretchenfrage: Wie viel Regulierung braucht – oder verkraftet – der derzeitige Immobilienmarkt? Und inwieweit soll die FMA als unabhängige Behörde durch »Soft-Law« faktisch nicht mehr geltendes Recht verlängern können?

Folgen für den Immobilienmarkt

Die konkreten Auswirkungen der fortbestehenden Kriterien der KIM-VO bleiben abzuwarten. Befürchtungen bestehen hinsichtlich möglicher zukünftiger Stagnation in der Kreditvergabe für Wohnbaukredite. Auch wenn man die Entwicklung der Immobilienpreise und des Einkommens im selben Zeitraum betrachtet, verschärft sich die Leistbarkeitsproblematik: Seit 2010 haben sich die Immobilienpreise verdoppelt, während die Einkommen um lediglich 50 % gestiegen sind. Parallel dazu steigen Baukosten und Zinsen weiter – bei gleichzeitig eingeschränktem Kreditzugang entsteht eine Finanzierungslücke.

Diese Entwicklung trifft nicht nur private Käufer, sondern auch Projektentwickler. Die Gefahr: Projekte werden verschoben, weil potenzielle Käufer fehlen – mit negativen Folgen für Planungssicherheit, soziale Durchmischung und Altersvorsorge. Die langfristige wirtschaftliche Entwicklung könnte dadurch gebremst werden. Dadurch wird ein ohnehin angespannter Markt weiter gebremst, mit möglichen Langzeitfolgen für die soziale Durchmischung, die Altersvorsorge mittels Eigentum und die langfristige wirtschaftliche Entwicklung.

Fazit: Zwischen Stabilität und Flexibilität

Die Debatte um die KIM-Verordnung zeigt, wie sensibel das Gleichgewicht zwischen Regulierung und Marktdynamik ist. Während die FMA auf Stabilität pocht, fordern Marktakteure mehr Flexibilität. Eine risikogewichtete Übergangsregelung könnte ein sinnvoller Mittelweg sein – mit klaren Leitplanken, aber auch Raum für individuelle Bonitätsbewertungen.

Denn eines ist klar: Der Wunsch nach Eigentum bleibt weiterhin bestehen – und sollte nicht an starren Normen scheitern. Was es braucht, ist eine Regulierung, die Handlungsspielraum schafft, Entwicklungen am Markt berücksichtigt und keine unnötigen Hürden aufbaut. Nur so kann der Immobilienmarkt langfristig stabil und zugleich dynamisch bleiben.

Hintergrund: Die wichtigsten Kritikpunkte an der FMA-Empfehlung

In ihrem Rundschreiben vom 26. Juni 2025 kündigte die FMA an, die bisherigen Kriterien weiterhin in ihrer Aufsichtspraxis anzuwenden. Die zentralen Kritikpunkte an dieser Vorgehensweise lauten:

Formalia

Fehlender normativer Charakter des Rundschreibens: Die FMA-Empfehlung ist de facto bindend, obwohl sie rechtlich unverbindlich ist.

Hürden

Erschwerter Zugang zu Eigentum: Die Eigenmittel- und die Schuldendienstquote erschweren gerade jüngeren Personen den Zugang zu Eigentum.

Generalisierung

Keine Differenzierung: Die Kriterien berücksichtigen weder Bonität noch stabile Einkommensverhältnisse.

Konjunktur

Wirtschaftliche Lage: Die aktuelle Konjunktur rechtfertige keine Fortführung derart restriktiver Regeln.

Die Autoren

Dr. Robert Wippel ist Rechtsanwalt und Partner bei Baker McKenzie Wien. Elias Parzer, LL.M. (WU) ist Rechtsanwaltsanwärter in derselben Kanzlei. Die Praxisgruppe berät unter anderem regelmäßig zu aufsichtsrechtlichen Entwicklungen und deren Auswirkungen auf den Immobilienmarkt.

www.bakermckenzie.com

Der Standpunkt der FMA

Die FMA erwartet nach Auslaufen der KIM-VO trotz ihrer Ankündigung, die bisherigen Kriterien weiterhin in ihrer Aufsichtspraxis anzuwenden, eine »solide Wohnkreditvergabe mit Hausverstand«.

Die FMA hat in ihrem »Rundschreiben zur soliden Vergabe von privaten Wohnimmobilienkrediten« den Rahmen für die Kreditvergabe nach dem Auslaufen der KIM-Verordnung am 30. Juni 2025 festgelegt. Damit wird ein Auftrag des Finanzmarktstabilitätsgremiums umgesetzt, so die FMA. Kernstück des Rundschreibens seien im Einklang mit der Empfehlung des FMSG die drei einfachen Grundregeln für die Kreditvergabe, die mit der KIM-VO etabliert wurden:

1. Eigenmittel: die Beleihungsquote soll bei maximal 90 % liegen,

2. Kreditrate: die Kreditrate soll bei maximal 40 % des Jahresnettoeinkommens,

3. Laufzeit: die maximale Laufzeit soll bei 35 Jahren liegen und die Schuldenfreiheit vor der Pension erreicht werden.

Derartige Regeln sind laut FMA »in vielen Ländern der EU und auf der ganzen Welt bei Wohnbaukrediten Standard und die konkrete Bemessung ist vergleichsweise moderat«. Das aufgrund der sinkenden Zinsen in diesem Jahr stark gestiegene Volumen bei Wohnbaukrediten zeige laut FMA, dass »solide Vergabestandards mit Hausverstand ein gesundes Kreditwachstum nicht behindern«. Mit dem Auslaufen der KIM-VO können Banken von diesen drei Vorgaben zwar abweichen, allerdings muss weiterhin eine solide Kreditvergabe gewährleistet sein. Das Rundschreiben definiere daher auch die Voraussetzungen für Abweichungen von diesen Vorgaben. Die Vorgaben werden aber weiterhin von der FMA als Richtwert für die solide Kreditvergabe angesehen.

Hintergrund der KIM-VO

Das Grundproblem, das die KIM-VO überhaupt notwendig machte, war laut FMA das seit 2010 massive Auseinanderdriften von Immobilienpreisen und Einkommen in Österreich. Diese auch in Europa ungewöhnliche Fehlentwicklung habe sich in den letzten beiden Jahren zwar zurückgebildet, Immobilien seien aber immer noch deutlich überbewertet.

- Details

ThemaThema

- Details

- Thema

Sorgenfrei außer Haus

- Redaktion

- 06.Juli.2026

- Details

- Thema

Design mit KI

- Karin Legat

- 02.Apr..2026

- Details

- Thema

KI ist nicht billig

- Bernd Affenzeller

- 02.Apr..2026

- Details

- Thema

»Strategisch muss KI auf Top-Ebene angesetzt werden«

- Bernd Affenzeller

- 01.Juli.2025

Bau & Wirtschaft

- Details

- Bau | Immobilien

»Die Menschen sind vernünftiger, als die Politik glaubt«

- Bernd Affenzeller

- 17.Juli.2026

- Details

- Bau | Immobilien

Dynamische Baustelle

- Karin Legat

- 17.Juli.2026

- Details

- Bau | Immobilien

Vom Hausmeister zum Datenstrategen

- Martin Szelgrad

- 17.Juli.2026

- Details

- Bau | Immobilien

Best of ... Sanierung

- Redaktion

- 17.Juli.2026

- Details

- Bau | Immobilien

Leichtbau in schwerer Zeit

- Bernd Affenzeller

- 16.Juli.2026

- Details

- Bau | Immobilien

Premiere Österreichischer Staatspreis Holzbau

- Redaktion

- 16.Juli.2026

- Details

- Bau | Immobilien

»Brandschutz ist keine Materialfrage«

- Bernd Affenzeller

- 16.Juli.2026

- Details

- Bau | Immobilien

bim-t wächst

- Bernd Affenzeller

- 14.Juli.2026

Leben & StilView all

- Details

- Köpfe

Vorstandswechsel bei der Open Fiber Austria

- Redaktion

- 19.Juli.2026

- Details

- Leben & Stil

Inhaltlich gestellt

- Rainer Sigl

- 17.Juli.2026

- Details

- Leben & Stil

Der Silberschmied der Stars

- Rhea Krčmářová

- 16.Juli.2026

- Details

- Köpfe

Neuer Privatkundengeschäftsführer bei Magenta

- Redaktion

- 08.Juli.2026

Office & TalkView all

- Details

- Officetalk

Österreichs größte Baureserve steht leer

- Gerhard Popp

- 13.Juli.2026

- Details

- Officetalk

Datenkapital mit Seeblick: die erste Summer Edition der Bau Invest Lounge

- Bernd Affenzeller

- 06.Juli.2026

- Details

- Officetalk

Vier Blicke auf den Bestand: Wie die Zukunft des Bauens aussieht

- Gerhard Popp

- 03.Juli.2026

- Details

- Officetalk

Tragen durch Form: Das Siegerprojekt der Concrete Design Competition

- Bernd Affenzeller

- 02.Juli.2026

Produkte & ProjekteView all

- Details

- Produkte & Projekte

Strom für die schweren Aufgaben

- Alina Flatscher

- 14.Juli.2026

- Details

- Produkte & Projekte

Viermal ÖGNI-Gold für PIER05

- Redaktion

- 13.Juli.2026

- Details

- Projekte

Cloud-Kommunikation auf der Überholspur

- Redaktion

- 08.Juli.2026

- Details

- Projekte

Best of ... Connectivity

- Redaktion

- 29.Juni.2026