ESG-Reporting: Schritt für Schritt zum nachhaltigen Erfolg – Teil 7 – ESRS Potential

Auch wenn die Politik derzeit wenig ambitioniert ist, in der ESG-Community ist der ESRS, der europäische Nachhaltigkeitsberichtstandard, angekommen. Welches Potential steckt für Unternehmensentscheider:innen in diesem Werk? Im siebten Teil der REPORT-Serie erhalten Sie eine Übersicht über den Standard und erfahren, wie Sie in der strategischen Unternehmensentwicklung davon profitieren können.

Auch wenn im Jahr 2025 viele europäische Unternehmen wieder aus der EU Nachhaltigkeitsregelung ausgenommen bzw. die Veröffentlichung von Berichten zeitlich nach hinten geschoben wurde, ist es sinnvoll sich mit dem Inhalt des europäischen Nachhaltigkeitsberichtsstandards ESRS (European Sustainability Reporting Standard) zu beschäftigen. Denn darin steckt viel Potential um das eigene Unternehmen resilient und zukunftsfit aufzustellen.

Was ist der ESRS?

Der ESRS ist der Berichtsstandard nach dem alle Unternehmen, die unter die Nachhaltigkeitsberichtspflicht CSRD fallen, berichten müssen. CSRD steht für Corporate Sustainability Reporting Directive. Die Richtlinie ersetzt die voran gegangene NFRD (Non-Financial Reporting Directive). Unter dieser Richtlinie waren nur große Unternehmen von öffentlichem Interesse verpflichtet ihre Nachhaltigkeitsaktivitäten zu berichten, dabei konnte der Berichtsstandard frei gewählt werden. Beispielsweise kamen die Vorgaben von GRI (Global Reporting Initiative) oder des UN Global Compacts zur Anwendung.

Wie kam es zum ESRS?

Aufgrund der fehlenden Vergleichbarkeit entstand die Idee zum ESRS. Damit soll sichergestellt werden, dass die Daten über ESG-Strategien, Ziele sowie Maßnahmen und Kennzahlen transparent und vergleichbar werden. Dazu wurde die EFRAG (European Financial Reporting Advisory Group) beauftragt. Diese Institution unterstützt die EU Kommission bei der Vereinheitlichung von internationalen Standards mit europäischen Richtlinien.

Der erste ESRS-Entwurf kam 2022 in die öffentliche Begutachtung, danach wurden die angedachten Berichtspflichten deutlich reduziert. Diese abgespeckte Version wurde 2023 von der EU Kommission angenommen und trat 2024 in Kraft. Im Jahr 2025 nachdem sich die berichtspflichtigen Unternehmen auf dem Weg gemacht haben, ruderte die EU-Kommission wieder zurück. Mit der sogenannten Omnibus-Verordnung wurden die Vorgaben weiter reduziert, die Zahl der berichtspflichtigen Unternehmen deutlich verringert und die Umsetzung nach hinten geschoben.

Der Aufbau des ESRS

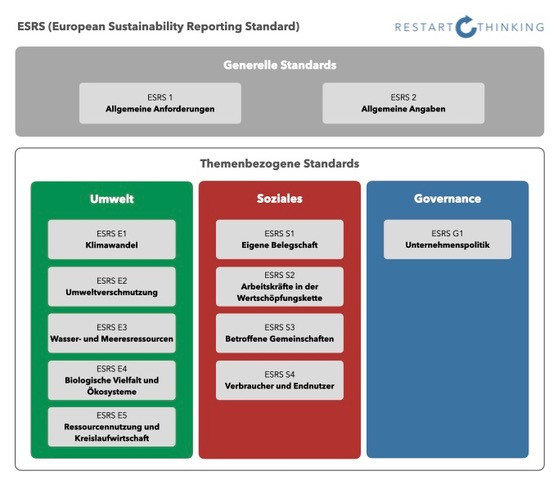

Der ESRS gliedert sich in

*) die zwei übergeordneten Querschnittstandards: Allgemeine Anforderung (ESRS 1) und Allgemeine Angaben (ESRS 2) sowie in

*) die Themenstandards für Umwelt (ESRS E1-E5), Soziales (ESRS S1-S4) und Unternehmenspolitik (ESRS G1).

Die sektorspezifischen Berichtsstandards, die in anderen Berichtssystemen wie GRI bereits Verwendung finden, wurden mit der Omnibusverordnung wieder einstampft.

Was muss alles berichtet werden?

An dieser Stelle muss ich mit einem gängigen Vorurteil aufräumen. Es sind nicht alle der über 1000 Datenpunkte des ESRS zu berichten. Es gibt Mindestangabepflichten und die meisten der themenspezifischen Aspekte sind nur zu berichten, wenn diese vorher in der Wesentlichkeitsanalyse als wesentlich identifiziert wurden. Mehr zur Wesentlichkeitsanalyse lesen Sie im Teil 5 dieser Report-Serie.

Was steht in den einzelnen Standards des ESRS?

(Bild: Marlene Buchinger, RestartThinking)

- Allgemeine Anforderungen ESRS 1:

Dieser Standard enthält keine Berichtspflichten, sondern dient als Spezifikation der verwendeten Begriffe wie beispielsweise die der Wesentlichkeit. Es werden die Betrachtungszeiträume detailliert und Vorgaben zur Datenerfassung gemacht.

Die Bereiche der Berichterstattung gliedern sich immer in GOV (Governance), SBM (Strategy and Business Model), IRO (Impact, Risk and Opportunity Management) und MT (Metrics and Targets).

All diese Berichtsbereiche sind nichts Exotisches, denn sie spiegeln die Grundlagen der ordentlichen Unternehmensführung wider: Von der Risikoevaluierung und Chancenbetrachtung, über die entsprechende Strategie- und Zielentwicklung um die Risiken und Chancen der Nachhaltigkeit zu adressieren, samt den passenden Messgrößen bis hin zur Absicherung der Prozesse und Transparenz.

- Allgemeine Angaben ESRS 2:

In diesem Standard geht es ans Eingemachte. Darin werden die Mindestangabepflichten in Bezug auf Strategien, Maßnahmen, Parameter und Ziele erläutert.

- Themenstandards Umwelt (E1-E5)

Die Umweltstandards behandeln Klimaschutz (E1), Umweltverschmutzung (E2),

Wasser- und Meeresressourcen (E3), Biologische Vielfalt und Ökosysteme (E4) sowie Ressourcennutzung und Kreislaufwirtschaft (E5).

Wie gesagt, ist in diesen Bereichen nur zu berichten, wenn die Aspekte für das Unternehmen entlang der Lieferkette relevant sind. Die einzige Ausnahme ist das Kapitel Klimaschutz (E1). Der Gesetzgeber geht davon aus, dass die Klimakrise für alle Unternehmen relevant ist und daher die entsprechenden Datenpunkte u.a. über Energieverbrauch, Treibhausgase und interne CO2-Bepreisung immer berichtet werden müssen.

Sollte das Unternehmen zu dem Schluss kommen, dass Klimaschutz nicht relevant ist, muss man ausführlich in der Wesentlichkeitsanalyse und Nachhaltigkeitserklärung die Gründe darlegen. Angesichts der wissenschaftlichen Erkenntnisse zur menschgemachten Erderhitzung kann ich mir schwer vorstellen, wie hier eine Begründung aussehen könnte.

- Themenstandards Soziales (S1-S4)

Im Abschnitt Soziales geht es um die Aspekte Eigene Belegschaft (S1), Arbeitskräfte in der Wertschöpfungskette (S2), Betroffene Gemeinschaften (S3) und Verbraucher und Endnutzer (S4).

Selbst wenn gewisse Inhalte aus dem Sozial-Standard nicht als Top-Priorität bei der Wesentlichkeit definiert wurden, lohnen sich die Überlegungen im Sinne der strategischen Unternehmensentwicklung. Die Indikatoren bergen viel Potential. Beispielsweise geht es um das Monitoring und die Verhütung von Arbeitsunfällen, ob und wie Inklusion tatsächlich berücksichtigt und Diskriminierung gehandhabt wird. Zusätzliche Themen sind die Weiterbildungspolitik und wie der chancengleiche Aufstieg gewährleistet werden kann. In Zeiten des Fachkräftemangels bekommen diese gerne vernachlässigten Themen immer mehr Gewicht für die erfolgreiche Unternehmensführung.

- Themenstandard Unternehmensführung / Governance (ESRS G1)

Der Governance-Standard des ESRS hat keine Unter-Standards und ist mit 6 Angabepflichten relativ kurz. Die Inhalte sind aber besonders spannend. Denn es geht darin um die Unternehmenspolitik und Unternehmenskultur – also wie die Prozesse aufgesetzt und gesteuert werden. Die Mindestangaben geben vor, die Rolle und das Fachwissen der Verwaltungs-, Leitungs- und Aufsichtsorgane sowie das Verfahren um die wesentlichen Auswirkungen, Risiken und Chancen auf die Unternehmenpolitik zu beschreiben.

Weitere Aspekte im Bereich Governance sind beispielsweise das Lieferantenmanagement und wie die Unternehmensleitung mit rechtwidrigen Verhaltensweisen und dem Verdacht darauf umgeht. Auch Lobbytätigkeiten und politische Einflussnahme, Zahlungspraktiken sowie die Verhinderung und Aufdeckung von Korruption müssen berichtet werden, wenn diese Themen als wesentlich definiert wurden.

Nachhaltigkeit bedeutet strategische Unternehmensentwicklung

Auch wenn Ihr Unternehmen nicht von der CSRD und damit vom ESRS umfasst ist, gehört die Nachhaltigkeitsberichterstattung längst zum guten Ton. Viel wichtiger als der Bericht selbst ist die Beschäftigung mit den Themen. Wie bei allen strategischen Entwicklungen sind die strukturierte Analyse und Auseinandersetzung mit den Auswirkungen, Chancen und Risiken zeitaufwändig. Besonders im ersten Jahr, wenn die Verfahren erst erprobt und dokumentiert werden.

Hier lohnt es den Blick auf das Ziel beizubehalten. Denn neben der Compliance gegenüber regulatorischen Vorgaben, geht es um einen ehrlichen Blick auf die eigenen Prozesse über die gesamte Wertschöpfungskette hinweg, welche Umwelt- und Sozialthemen triggern. Dabei findet man jede Menge Baustellen, die unangenehm sein können, aber deren Lösung große Potentiale bieten. Und vom Wegsehen werden die Probleme auch nicht kleiner. Nutzen wir daher das Potential der Berichterstattung für die Unternehmensentwicklung.

Was müssen Unternehmen auf jeden Fall tun?

- Das Thema Energie sollte im eigenen Interesse liegen, auch wenn das Unternehmen nicht von der Berichtspflicht umfasst ist. Beispielsweise ist ein Energiemanagement-System schon bereits für KMUs essentiell. In einer der nächsten Folgen dieser Report-Serie erfahren Sie mehr dazu. Mit einer strukturierten Analyse erhalten Sie auch Überblick über Kosteneinsparungspotentiale und können entsprechende Verbesserung ableiten.

- Wenn klar ist, welche Energieträger wo im Unternehmen verbraucht werden, geht es darum, diese Angaben mithilfe von Emissionsfaktoren in Treibhausgasemissionen umzurechnen. Auch kleine Unternehmen sollten die sogenannten Scope 1 Emissionen aus internen Verbrennungsprozessen zB in Heizungen und im Fuhrpark sowie die Scope 2 Emissionen durch zugekaufte Energie ausweisen können. Das ist kein Hexenwerk, dafür gibt es niederschwellige Tools, wie das WKO Klimaportal. Die Betrachtung der Emissionen der vor- und nachgelagerten Prozesskette (Scope 3) kann in einem späteren Schritt erfolgen.

- Ein zunehmend wichtiger Aspekt ist die Beschäftigung mit Klimarisiken, beispielsweise wie die eigenen Standorte betroffen sind, was auf die Arbeitnehmer*innen einwirkt oder wo Probleme entlang der Lieferkette auftreten können.

All diese Punkte sind auch für die Nachhaltigkeitsberichterstattung nötig und damit schließt sich der Kreis wieder.

Die Betrachtung der ESG-Bereiche (Umwelt, Soziales und Unternehmensführung) bringt Kostenvorteile, reduziert Risiken und eröffnet Chancen in der strategischen Unternehmensentwicklung. Für kleinere Unternehmen empfiehlt sich der VSME Berichtstandard, welcher schneller als ein Bericht nach ESRS umgesetzt werden kann. Im achten Teil dieser REPORT Serie erfahren Sie, was im VSME steckt.

Hier geht es zu Teil 1 und Teil 2 und Teil 3 und Teil 4 und Teil 5 und Teil 6 und Teil 7 und Teil 8 der Serie.

Bild oben: iStock

When you subscribe to the blog, we will send you an e-mail when there are new updates on the site so you wouldn't miss them.

About the author

By accepting you will be accessing a service provided by a third-party external to https://www.report.at/

Firmen | News