How to resolve AdBlock issue?

How to resolve AdBlock issue?

Die im Juni 2022 veröffentlichten Euroconstruct-Baudaten zeigen sowohl für das Gros der europäischen Länder als auch für Österreich eine merkliche Abschwächung der Baukonjunktur ab 2022 an. Obwohl die Auftragslage in Österreich weiterhin (sehr) gut ist, hat sich die Einschätzung seit Jahresbeginn doch deutlich geändert. Während die österreichische Bauwirtschaft die unmittelbare Coronakrise recht glimpflich überstanden hat, kämpft die Branche seit der außergewöhnlich schnellen Erholung im Jahr 2021 mit einer anhaltenden Baukostenproblematik.

Eine Analyse von Michael Klien, Bauexperte am Wirtschaftsforschungsinstitut WIFO.

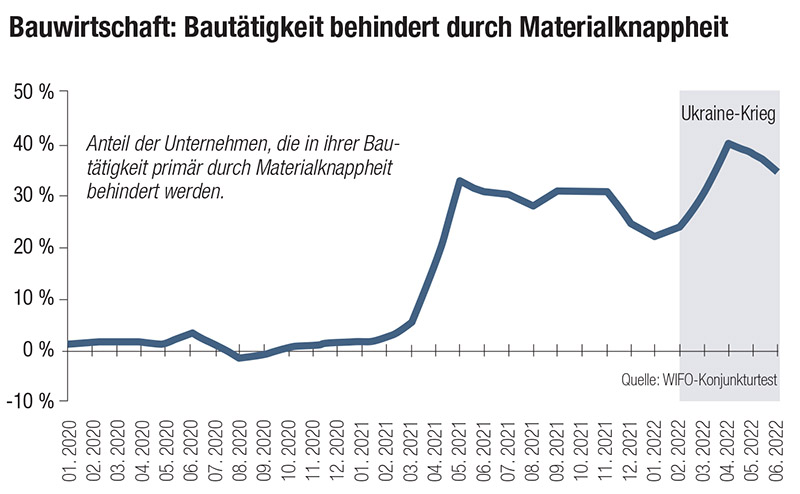

Der Baukostenindex für Wohnhaus- und Siedlungsbau wuchs im ersten Halbjahr 2021 um mehr als zehn Prozent, zeitgleich kam es zum ersten Mal seit mehreren Jahrzehnten zu einem großflächigem Materialmangel im österreichischen Bauwesen (siehe Abbildung 1). Während es zum Jahreswechsel 2021/2022 noch nach einer Entspannung bei den Lieferketten- und Materialproblemen aussah, so kam es im Zuge des Ukraine-Kriegs zu einer abermaligen Zuspitzung der Situation. Im April 2022 vermeldete Statistik Austria den größten Kostenanstieg der letzten Dekaden, der im Tiefbau bei über 20 Prozent lag und im Wohnhaus- und Siedlungsbau die 15-Prozent-Marke übertraf. Nach dem Baukostenschock und der Erholungsphase im Jahr 2021 hat der Ukraine-Krieg damit den zweiten massiven Kostenschock für die österreichische Bauwirtschaft ausgelöst.

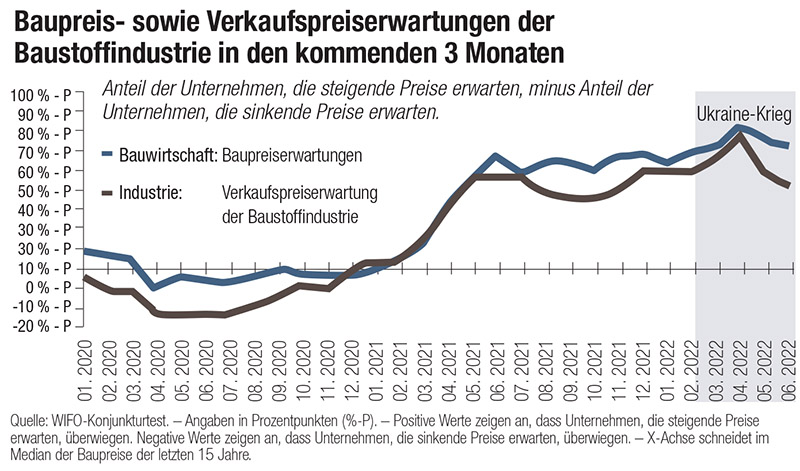

Hinzu kommt, dass bisher wohl nur ein Teil der Baukostensteigerungen Niederschlag in den Baupreisen gefunden hat. So sind die Verkaufspreiserwartungen der Baustoffindustrie trotz der bereits durchgeführten Preisanpassungen auch am aktuellen Rand noch relativ hoch. Dies lässt darauf schließen, dass ein Teil der Preisanpassungen noch ausständig ist und die Baustoffpreise in den kommenden Monaten weiter zulegen dürften. Und auch innerhalb der Bauwirtschaft zeigen die monatlichen Umfragen im WIFO-Konjunkturtest, dass die Branche weiterhin mit Preissteigerungen in den nächsten Monaten rechnet (siehe Abbildung 2).

Boom hält (noch) an

Trotz der aktuellen Baukostenproblematik sieht sich die österreichische Bauwirtschaft weiterhin einem veritablen Bauboom gegenüber, der weder durch Corona noch durch den Ukraine-Krieg einen Abbruch gefunden hat. Die Auftragsbestände in der Branche sind anhaltend hoch, in weiten Teilen der Branche übertrifft die Nachfrage nach Bauleistungen immer noch das Angebot. Und wenngleich hohe Baupreise und volle Auftragsbücher typischerweise sehr positive Konjunktursignale darstellen, macht sich in der Branche zusehends Pessimismus breit. Gefragt nach der Geschäftslage in den nächsten sechs Monaten überwiegen seit Mai 2022 jene Unternehmen, die eine schwächere Entwicklung erwarten. Die Stimmung scheint sich aktuell zu drehen.

Dabei gibt es drei wesentliche Gründe zu unterscheiden, welche trotz der guten Ausgangssituation für eine schwächere Entwicklung des Bauwesens in den kommenden Jahren sprechen.

1) Schwächelnde Weltwirtschaft

Erstens verschlechtert sich gerade zusehends der Ausblick der Weltwirtschaft, und viele Beobachter rechnen mit einer baldigen Rezession in den USA. Da sich Europa typischerweise nicht von der Konjunktur der USA abkoppeln kann, werden aktuell auch für Österreich und Europa die Wirtschaftsprognosen zusehends nach unten revidiert. Hintergrund sind nicht zuletzt auch die hohen Inflationsraten und die (erwarteten) Gegenreaktionen der Notenbanken. Die FED in den USA hat bereits die Leitzinsen erhöht, und das überraschend stark. Bei der EZB dürfte es ebenfalls nur mehr eine Frage der Zeit und der Geschwindigkeit sein. Ein wirtschaftlicher Abschwung in Österreich würde sich wohl unzweifelhaft auch negativ auf die Bauwirtschaft auswirken.

2) Abschwung beim Wohnbau

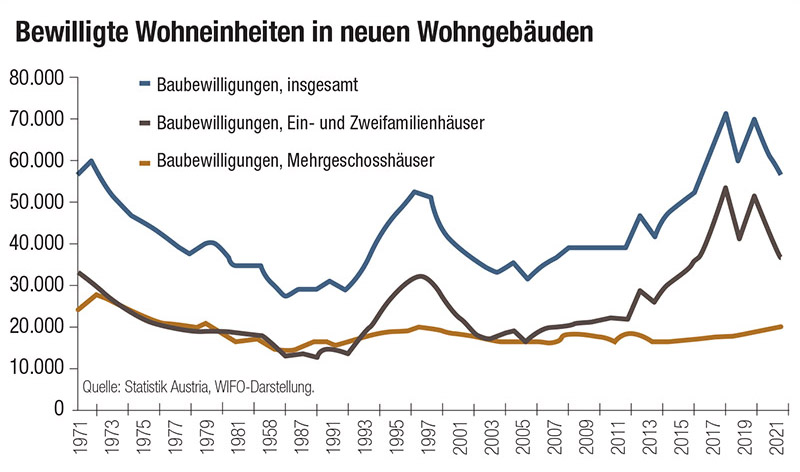

Zweitens ist beim Wohnbau in Österreich ein Abschwung bereits überfällig. Die Bevölkerungsentwicklung hat in den letzten Jahren merklich an Dynamik verloren, und die Baubewilligungen sind nach ihren Höchstständen in 2017 und 2019 ebenfalls bereits auf einem Abwärtstrend. Die zuletzt von Statistik Austria veröffentlichten Daten zeugen von deutlichen Rückgängen im Jahr 2020 und 2021 (siehe Abbildung 3). Aktuell sind zwar noch hohe Fertigstellungszahlen zu verzeichnen – aufgrund der Verzögerung von Baubewilligung und Fertigstellung –, ein baldiges Absinken von den derzeitigen Rekordniveaus ist aber unausweichlich.

3) Hohe Baukosten

Drittens sind die hohen Baukosten womöglich selbst ein beträchtliches Abwärtsrisiko für die weitere Entwicklung der Bauwirtschaft. Wenngleich die Auftragsbestände derzeit noch ausgesprochen hoch sind und die aktuelle Lage günstig ist, zeigen Erfahrungen aus der Vergangenheit, dass die Nachfrage bei hohen Baukosten schnell reagieren kann. So kam es in Österreich sowohl im Anschluss an die erste und die zweite Ölpreiskrise (1973 und 1979) zu markanten Baupreissteigerungen in den Folgejahren. Und in beiden Fällen war das (reale) Wachstum der Bauinvestitionen dann schwach oder sogar negativ. Die gegenwärtige Situation ist insofern mit diesen außergewöhnlichen historischen Episoden vergleichbar, als die aktuellen Inflationsraten und Baukostensteigerungen zuletzt in den 1970er und 1980er Jahren gemessen wurden.

Inwiefern die Baukosten sich hier merkbar hemmend für die Baukonjunktur auswirken, hängt nicht zuletzt von der Dauer der aktuellen Baukostensteigerungen ab. In diesem Punkt zumindest, ist eine gewisse Entspannung zu erwarten. Wenn man sich nämlich die Markterwartungen für die zentralen Baurohstoffe Stahl und Rohöl ansieht, sind die aktuellen Indexwerte als Preisspitze zu sehen, und es sind tendenziell Rückgänge bei den Materialpreisen zu erwarten. So implizieren die international gehandelten Terminkontrakte (»Futures«) für Bewehrungsstahl und Rohöl, Preisrückgänge in den kommenden Monaten. Aus dieser Perspektive ist zumindest von Seiten der Materialpreise keine weitere Verschärfung zu erwarten.

Fazit

Insgesamt ist zwar auch für 2022 mit deutlichen Steigerungen in der Bauproduktion zu rechnen, in Anbetracht der hohen Baukosten und Baupreise wird jedoch nur ein schwaches reales Wachstum verbleiben – die WIFO-Prognose vom Juni liegt bei 1,1 %. Hinzu kommt das Abwärtsrisiko einer gesamtwirtschaftlichen Abschwächung, wodurch die Bauwirtschaft im Jahr 2022 trotz hoher Auftragsbestände auch in den negativen Bereich abrutschen könnten.