- Details

- Trends

Umbruch im Mobilfunk - Drei vor Verkauf?

Der Markt ist gesättigt. Jetzt sondiert Drei den Ausstieg. Behörden wollen eine Konsolidierung verhindern.

Das selige Mobilfunkland Österreich galt mit dem Aufstreben der Handynetze in den neunziger Jahren als heißer Testmarkt in Europa. Das Land ist auch dank seiner geringen Fläche im Europavergleich hervorragend ausgebaut, der Markt ist weitgehend stabil. Doch die Wettbewerbsdynamik, die in den ersten beiden Jahrzehnten des Mobilfunks laufend für Schlagzeilen gesorgt hatte, ist heute bestenfalls noch im Niedrigpreissegment zu finden. Ein größeres Wachstum an Kundenzahlen hatten zuletzt virtuelle Netzbetreiber (MVNOs) wie HoT und Spusu oder »No-Frills«-Marken der Netzbetreiber wie bob und Yesss zu verzeichnen. Die letzte Konsolidierung auf Mobilnetzebene liegt zwölf Jahre zurück: 2013 übernahm Drei den Mobilfunker Orange Austria und stieg damit vom viert- zum drittgrößten Anbieter auf. Nun könnte wieder Bewegung in den Markt kommen – ebenfalls in Zusammenhang mit Drei.

Seit gut zwei Jahren geht das Gerücht eines Verkaufs des Mobilfunkers Drei um. Potenzielle Investoren sowohl in Europa als auch international hätten bislang abgewunken, verrät ein Branchenkenner, der selbst in einem der Offerings an Investoren beteiligt war, dem Report. Der kolportierte Kaufpreis von mehr als drei Milliarden Euro wird von Insidern als »völlig unrealistisch« eingestuft, zumal seit wenigen Jahren bei einem Verkauf die passive Netzinfrastruktur – Sendemasten und technische Betriebsmittel ausgenommen Mobilfunktechnik – nicht als Asset zugezählt werden kann.

Für Orange Austria zahlte Drei noch 1,3 Milliarden Euro, davon 910 Millionen Euro aus eigener Tasche. Die Telekom Austria schoss damals 390 Millionen Euro für Frequenzen, Senderstandorte und den Erwerb der Diskontmarke Yesss zu. Seitdem hat sich der Markt stark verändert: Die passive Netzinfrastruktur ist zwar ein kleinerer Teil der früheren Mobilfunkumsätze, sie wurde aber von allen drei Betreibern in den vergangenen Jahren sukzessive in konzerneigene »Tower Companies« ausgelagert oder – im Falle von Drei – ganz verkauft.

Für rund zehn Milliarden Euro sind Ende 2020 insgesamt 26.000 Mobilfunkstandorte von Hutchison – der Gesamtbestand des Telekommunikationsunternehmens in Europa – in den Besitz der spanischen Tower Company Cellnex übergegangen. Die Verträge in Österreich, Irland, Dänemark, Schweden, Italien und UK hatten den Ausbau von weiteren Standorten in den Folgejahren beinhaltet, darunter einige hundert »Sites« in Österreich. 4.500 Masten inklusive Grundstücksdeals und Technik wie zum Beispiel Stromversorgung und Kühlung wechselten damals von Drei Österreich zur Cellnex-Tochter On Tower Austria. Das Paket wurde überraschend bereits Ende 2024 an internationale Investoren weiterverkauft (siehe Interview »Mobilfunk-Mekka Österreich«). Auch die Tower Company der Deutschen Telekom, Towers Infra Austria, bekundete Interesse an den Standorten. Eine Akquisition sei zuletzt aber am Preis gescheitert, heißt es.

Ist mit Mobilfunk und auch nur dem Betrieb der Standorte in dem gesättigten Markt kaum noch etwas zu verdienen? Mitnichten, ist das Feedback eines Rundrufs auch bei einigen Tower Companies. Es ist ein sicheres, stabiles Geschäft mit Laufzeiten von zehn Jahren und mehr sowie einem EBITDA von rund 50 bis 65 %. Investoren können sich in diesem Geschäftsmodell genau ausrechnen, welche Renditen in der langen Laufzeit lukrierbar sind. Und die Ausbaukosten neuer Sendestationen oder Upgrades bestehender Sites würden in Österreich im Vergleich zum bereits verwalteten Standortvolumen kaum ins Gewicht fallen.

Damit »bleibt« Drei also das klassische Kerngeschäft des »Core« mit Mobilnetztechnik, IT und Servern, einem riesigen Kundenpool und entsprechenden Markenwerten. Und einem lokalen Festnetzgeschäft: 2017 wurde der alternative Festnetz- und Breitbandprovider Tele2 um 95 Mio. Euro akquiriert. Der Merger machte den Mobilfunker endgültig zu einem integrierten Festnetz- und Mobilanbieter in Österreich.

Trotzdem könnte ein Eigentümerwechsel weiterhin an der Preisvorstellung in Hongkong, dem Sitz der Konzernmutter CK Hutchison Holdings Limited, scheitern. »Ein Preis von zwei Milliarden Euro wäre vielleicht sinnvoller, da der Mobilfunk gerade mit MVNO ein gutes Geschäft ist«, so ein Insider gegenüber dem Report. Ein eindeutiges Dementi gibt es dazu von Drei nicht. »We do not comment market rumor«, meint Hans Leung, Konzernsprecher bei CK Hutchison Holdings Limited, gegenüber dem Report. Auch die Österreichzentrale in Wien antwortet mit »Wie immer kommentieren wir Verkaufsgerüchte nicht«.

Dass der Mischkonzern Hutchison unterschiedliche Optionen für sein europäisches Mobilfunkgeschäft prüft, ist ein offenes Geheimnis. Internationalen Berichten zufolge prüft die Holding eine Abspaltung des Geschäfts. Die Ausgliederung der Sparte könnte Kapital für Investments in Sektoren mit höherem Wachstum und wieder besseren Gewinnspannen freisetzen. Gerade im drohenden Handelskrieg mit den USA wären flüssige Finanzmittel mehr denn je wichtig. Im März wurde bekannt, dass Hutchison die Mehrheit seiner Hafensparte, der Standorte außerhalb Chinas, verkaufen möchte – darunter auch seine Panama-Häfen an einen US-Investor.

Die CK Hutchison Group Telecom betreibt Netze in Italien, Großbritannien, Schweden, Dänemark, Österreich und Irland. Ein konzertierter Börsengang des europäischen Geschäfts ist nicht auszuschließen, wird aktuell aber als schwierig angesehen. Versuche für eine Bereinigung und Konsolidierung gibt es Berichten zufolge auch in Dänemark und Schweden, UK und Italien.

Geld verdienen lässt sich im Mobilfunkmarkt immer noch gut, was auch die EBITDA und EBIT der drei Mobilfunker erkennen lässt (siehe Kasten). Wenn auch die goldenen Zeiten mit ARPUs von bis zu 35 Euro (»Average Revenue Per User«) längst vorbei sind: Der ARPU im Mobilfunk liegt heute bei gut zehn bis zwölf Euro. Weitere Kandidaten könnten Private-Equity-Firmen oder Infrastruktur-Investmentfonds sein. Unternehmen wie zum Beispiel KKR (USA) oder EQT (Schweden) haben es zunehmend auf Infrastruktur-Vermögenswerte abgesehen, da sie stabile, langfristige Renditen bieten. Der Kundenstamm und das topausgebaute 5G-Netz bei Drei – das derzeit einzige reine 5G-Netz (»Standalone«) in Österreich – macht das Unternehmen zu einem attraktiven Vermögenswert für Investoren.

Österreichlösung

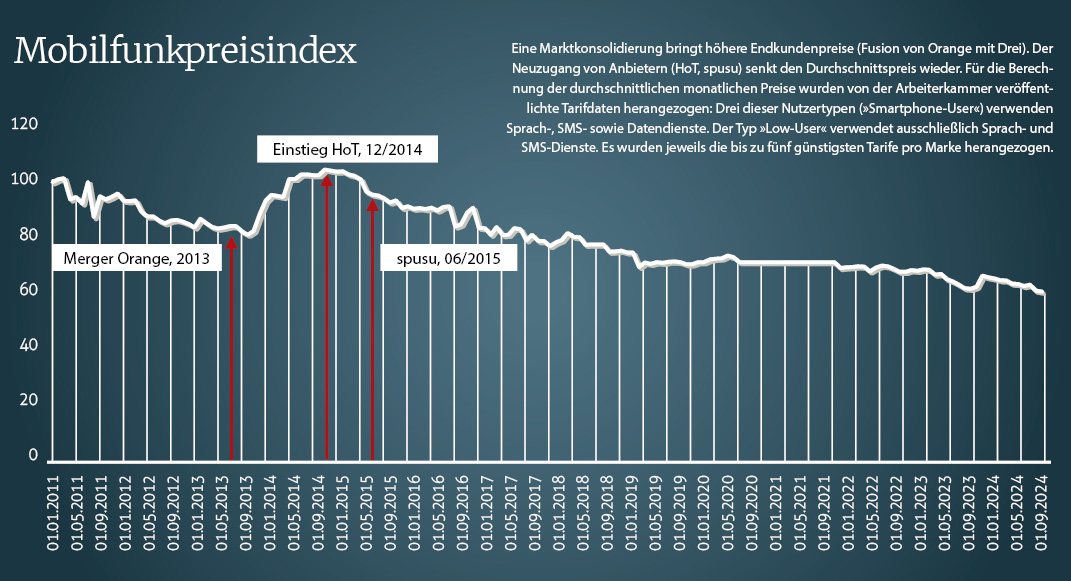

Als logische Kandidaten für eine Konsolidierung am heimischen Markt bieten sich auch A1 und Magenta Telekom an. Aktuell wird auf europäischer Ebene guter Wind für stärkere Player für den EU-Binnenmarkt gemacht. Dabei wird mit Beispielen aus der Telekommunikationsbranche argumentiert, dass strenge Wettbewerbsregeln die Branche zersplittert hätten und Investitionen sowie Innovationen bremsen. Doch gerade eine zu lockere Fusionskontrolle kann Verbraucher*innen schaden (siehe Grafik Mobilfunkpreisindex), betonen heimische Behördenvertreter.

Grafik: Eine Marktkonsolidierung bringt höhere Endkundenpreise (Fusion von Orange mit Drei). Der Neuzugang von Anbietern (HoT, spusu) senkt den Durchschnittspreis wieder. Für die Berechnung der durchschnittlichen monatlichen Preise wurden von der Arbeiterkammer veröffentlichte Tarifdaten herangezogen: Drei dieser Nutzertypen (»Smartphone-User«) verwenden Sprach-, SMS- sowie Datendienste. Der Typ »Low-User« verwendet ausschließlich Sprach- und SMS-Dienste. Es wurden jeweils die bis zu fünf günstigsten Tarife pro Marke herangezogen.

Die Realität im Telekommarkt sei komplexer, als es die Debatte um »mehr Konsolidierung« vermuten lässt, und keinesfalls mit der Airbus-Debatte zu vergleichen. »Mehr Wettbewerb fördert Investments. Weniger Wettbewerb hindert den Ausbau. Die Betreiber werden so wenig investieren, wie sie müssen«, argumentiert Klaus Steinmaurer, Geschäftsführer der Regulierungsbehörde RTR.

Einer gemeinsamen Untersuchung mit der Bundeswettbewerbsbehörde (BWB) zufolge sind in jenen EU-Staaten Endkundenpreise niedriger, in denen es vier statt drei Netzbetreiber gibt. BWB-Generaldirektorin Natalie Harsdorf erwartet jedenfalls eine Verschlechterung des Marktes und Steigerung der Preise, würde die Zahl der Player in Österreich von drei auf zwei schrumpfen. Das Kostenargument einer Fusion sieht Harsdorf nicht, da die Netzbetreiber bereits bei Standorten kooperieren können: »Das funktioniert in Österreich bereits gut.« Zudem sei der Mobilfunk ein rein lokales Geschäft. »Die Betreiber verkaufen ja keine Flugzeuge am Weltmarkt. Auch ein größerer Netzbetreiber in Europa steht nicht im direkten Wettbewerb mit einem chinesischen Telco«, argumentiert auch Klaus Steinmaurer.

Beide Behördenvertreter würden jedenfalls heftige Bedenken gegenüber einer Fusion nach Brüssel melden, betonen Harsdorf und Steinmaurer bei einem gemeinsamen Gespräch. Bei allen Spekulationen einer weiteren Marktverschiebung sind Mobilfunknetze – und hier sind sich Branchenvertreter und Behörden einig – vom »Nice to have« zu einer unverzichtbaren kritischen Infrastruktur geworden. Sie hält unsere Gesellschaft und Wirtschaft am Laufen.

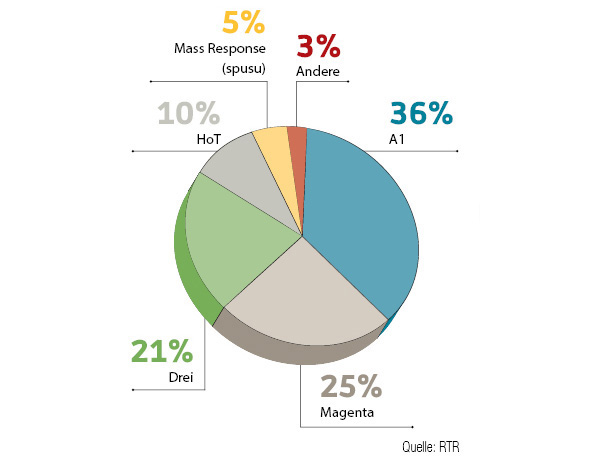

Marktanteile Mobilfunkanbieter

(Stand Q3/2024)

Grafik: Die Großen teilen sich den Markt mehrheitlich, die MVNOs treiben die Preise.

Zahlen und Fakten: Die großen Netzbetreiber in Österreich

A1

Das Umsatzwachstum in Österreich von A1 Telekom Austria betrug im Vorjahr 2,81 Mrd. Euro (+0,3 %). Das das operative Ergebnis (EBITDA) machte 1,04 Mrd. Euro aus (-2,3 %), das EBIT 387 Mio. Euro (-21,5 %). Der heimische Mobilfunkumsatz stieg um 0,5 % auf 1,29 Mrd. Euro bei 5,13 Mio. Kunden (+0,1 %). Der Konzernumsatz der A1 Gruppe stieg 2024 um 3,1 % auf 5,41 Mrd. Euro – mit einem EBITDA von 2 Mrd. Euro (+5,1 %) und einem Nettoergebnis von 627 Mio. Euro.

Magenta

In der Jahresbilanz 2024 weist Magenta einen Umsatz von 1.493,5 Mio. Euro aus (+2,5 %). Das EBITDA vor Sondereffekten stieg im Vergleich zum Vorjahreswert um 3,2 % auf 546 Mio. Euro. Mit 6,4 Mio. SIM-Karten schaffte der Telekom-Anbieter ein Plus von 5,4 Prozent. Der weltweite Umsatz der Konzernmutter Deutsche Telekom weltweit im Jahr 2024 lag bei 115,8 Mrd. Euro, mit einem EBITDA von 50,3 Mrd. Euro, und EBIT von 26,3 Mrd. Euro.

Drei

Die Zahl der Nutzer*innen im Netz von Drei ist 2024 in Summe mit 4,1 Millionen stabil geblieben. Der Umsatz sank um 2 % auf 954 Mio., das EBITDA stieg um 1 % auf 344 Mio. Euro. Der Mutterkonzern CK Hutchison Holdings Limited schrieb im Vorjahr rund 61 Mrd. Euro weltweit, davon 10,1 Mrd. Euro durch die 3Group Europe. 40,7 Mio. Mobilfunkkund*innen hat die 3Group in Europa.

- Details

Populär

IT-Projekte: Einreichen und gewinnen – eAward 2027!

Best of ... Connectivity

Mistral: Expansion von KI-Diensten in Europa

Kosmos und IBM: Modernes Deployment und automatische Skalierung

Agri-PV in Altenmarkt

Forschungsprämie als wichtiger Joker

Tierlieb

Neuer Präsident von Österreichs E-Wirtschaft

Was CFOs 2026 erwartet

Mahlzeit am Morgen ohne Kummer und Sorgen

Großspeicher im Burgenland

Wenn ich das damals gewusst hätte ...

Firmen | News

Leben & StilView all

- Details

- Köpfe

Das Jobkarussell dreht sich im Juli 2026

- Redaktion

- 24.Juli.2026

- Details

- Köpfe

Aon: Michael Sturmlechner ist neuer CEO

- Redaktion

- 20.Juli.2026

- Details

- Köpfe

Vorstandswechsel bei der Open Fiber Austria

- Redaktion

- 19.Juli.2026

- Details

- Leben & Stil

Inhaltlich gestellt

- Rainer Sigl

- 17.Juli.2026

Office & TalkView all

- Details

- Officetalk

Österreichs größte Baureserve steht leer

- Gerhard Popp

- 13.Juli.2026

- Details

- Officetalk

Datenkapital mit Seeblick: die erste Summer Edition der Bau Invest Lounge

- Bernd Affenzeller

- 06.Juli.2026

- Details

- Officetalk

Vier Blicke auf den Bestand: Wie die Zukunft des Bauens aussieht

- Gerhard Popp

- 03.Juli.2026

- Details

- Officetalk

Tragen durch Form: Das Siegerprojekt der Concrete Design Competition

- Bernd Affenzeller

- 02.Juli.2026

Produkte & ProjekteView all

- Details

- Produkte & Projekte

Kühle Nächte, angenehme Räume

- Redaktion

- 21.Juli.2026

- Details

- Projekte

Primetals: Brownfield-Conversion auf SAP S/4HANA

- Redaktion

- 20.Juli.2026

- Details

- Produkte & Projekte

Strom für die schweren Aufgaben

- Alina Flatscher

- 14.Juli.2026

- Details

- Produkte & Projekte

Viermal ÖGNI-Gold für PIER05

- Redaktion

- 13.Juli.2026