How to resolve AdBlock issue?

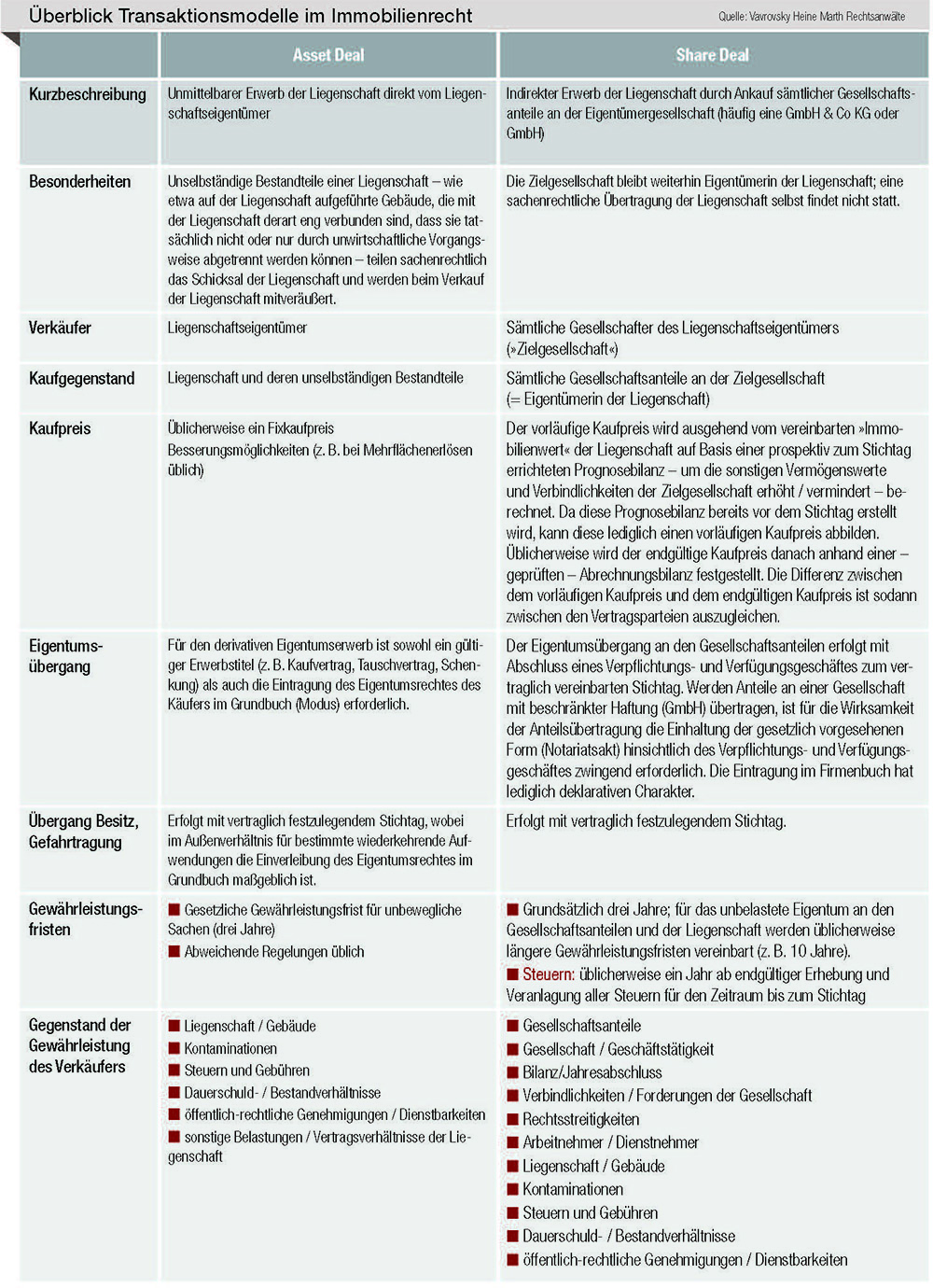

How to resolve AdBlock issue? Die meisten Immobilientransaktionen werden mit einem klassischen Asset Deal abgewickelt. Ab einem Volumen von zehn Millionen Euro gewinnt aber der Share Deal an Bedeutung. Dabei wird nicht nur die Liegenschaft, sondern die ganze Gesellschaft gekauft. Gemeinsam mit Vavrovsky Heine Marth Rechtsanwälte liefert der Bau & Immobilien Report einen Überblick über die verschiedenen Transaktionsmodelle, zeigt ihre Besonderheiten sowie die Vor- und Nachteile.

2020 lagen die Immobilieninvestitionen in Österreich laut EHL bei rund 3,5 Milliarden Euro. Das ist gegenüber 2019 zwar ein brutaler Rückgang von rund 40 Prozent, laut Experten aber dennoch nicht weiter besorgniserregend. Schließlich war 2019 ein absolutes Rekordjahr und gegenüber einem »normalen« Jahr wie 2018 lag der Rückgang bei »nur« 14 Prozent, was angesichts der Pandemie wenig verwunderlich ist. Besonders gefragt waren 2020 wenig überraschend die eher sicheren Investments wie Wohn-, Logistik- und Gesundheitsimmobilien.

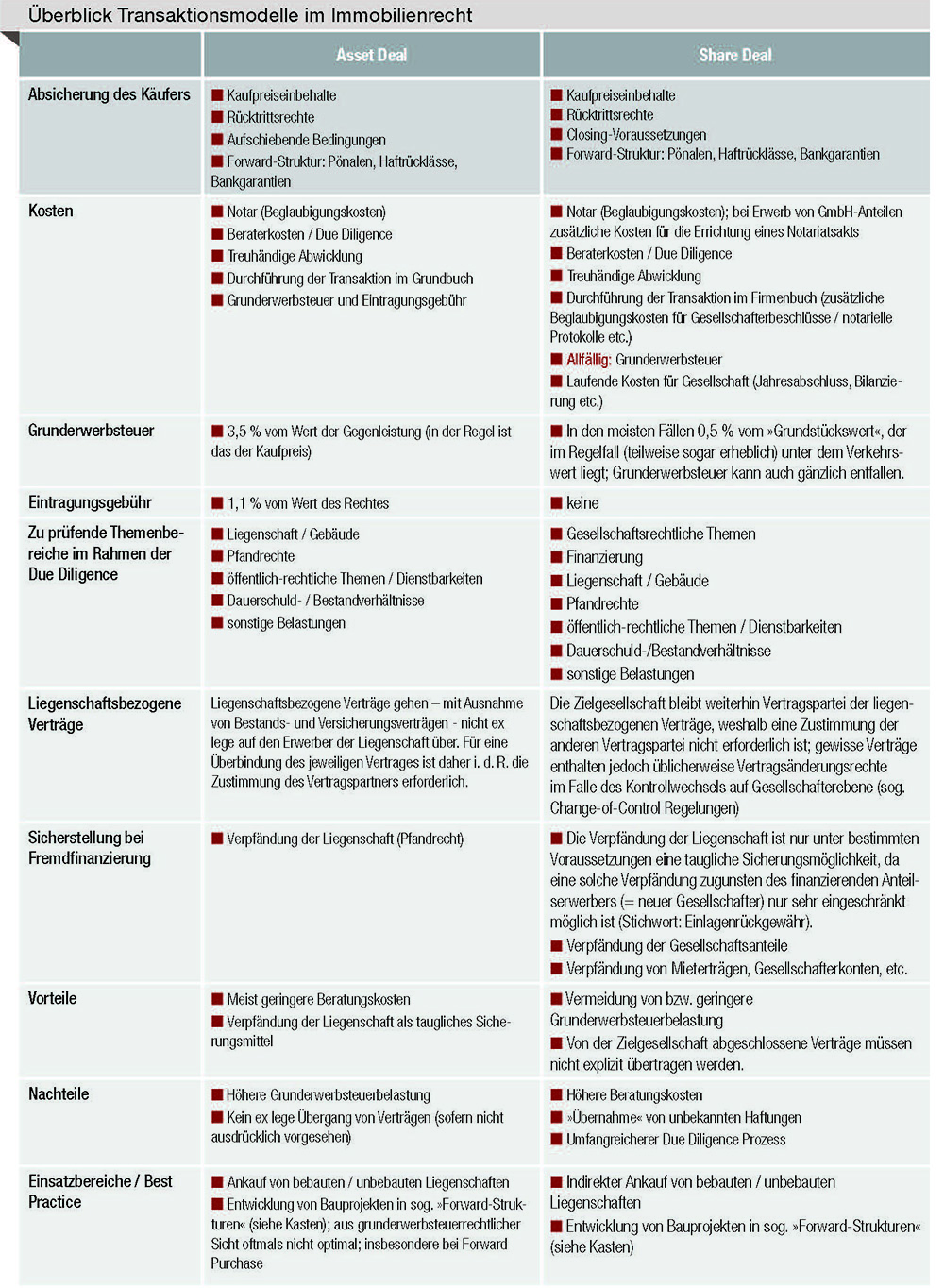

Während bei Transaktionen mit einem Volumen bis zu zehn Millionen Euro der klassische Asset Deal dominiert, also der unmittelbare Erwerb der Liegenschaft direkt vom Eigentümer, gewinnt bei Transaktionen über zehn Millionen Euro der Share Deal immer mehr an Bedeutung. Dabei werden Liegenschaften indirekt durch den Ankauf sämtlicher Gesellschaftsanteile an der Eigentümergesellschaft erworben (siehe Tabelle). »Das ist vor allem steuerlich getrieben, weil beim Asset Deal eine Grunderwerbssteuer von 4,6 Prozent anfällt. Bei Transaktionen über zehn Millionen Euro geht es da um eine halbe Million Euro«, erklärt Christian Marth von Vavrovsky Heine Marth Rechtsanwälte. Diese Kosten könne man sich bei einem Share Deal sparen.

Allerdings steigen die Kosten für Beratung und Due Dilligence. »Eine tiefreichende Prüfung ist unerlässlich. Schließlich kauft man eine ganze Gesellschaft und nicht nur eine Liegenschaft. Da gibt es eine Historie, eventuell Mitarbeiter oder Verbindlichkeiten«, erklärt Marth. Das alles müsse beachtet werden, damit es nach einem vermeintlich attraktiven Ankaufspreis kein böses Erwachen gibt. Allerdings sind heute viele Entwickler auf Share Deals vorbereitet und gründen Special Purpose Vehicles. »Das sind reine Projektgesellschaften mit kurzer Historie und geschlossenem Tätigkeitsbereich«, erklärt Marth.

Frühzeitig kaufen

Ein zentrales Thema jeder Immobilientransaktion ist die Finanzierung. Bei einer Fremdfinanzierung ist das Pfandrecht auf die Liegenschaft meist die wichtigste Sicherheit. Nachdem die Liegenschaft bei einem Share Deal aber der Gesellschaft gehört, müsste das Eigentum des Tochterunternehmens verpfändet werden. »Das ist aufgrund des Verbots der Einlagenrückgewähr gesellschaftsrechtlich nur sehr eingeschränkt möglich«, weiß Marth. Die Finanzierung kann aber auch mitgekauft oder abgelöst werden.

Eine attraktive Finanzierungsmöglichkeit bei Share Deals sind sogenannte Forward-Modelle wie Forward Purchase oder Forward Funding (siehe Kasten). »Beim Forward Funding Deal werden die Gesellschaftsanteile vor Fertigstellung eines Projekts übertragen«, erklärt Marth. »Dabei werden Anteile häufig bereits nach Vorliegen der Baubewilligung ver- oder angekauft. Die (Detail-)Planung und Errichtung des jeweiligen Projekts erfolgt dann durch die Gesellschaft.« Gerade institutionelle Investoren setzen immer stärker auf Forward Funding, vor allem in der Assetklasse Wohnen.

»Die Nachfrage ist sehr hoch. Viele Investoren unterliegen einem hohen Investitionsdruck und wollen sich die Projekte frühzeitig sichern«, erklärt Marth. Das hat auch Vorteile für den Entwickler, der die Errichtung eines Projekts nicht mehr oder nicht vollständig vorfinanzieren muss und sich einen Großteil der Finanzierungskosten spart. »Es ist also gar nicht mehr notwendig, ein Projekt auf eigene Kosten zu errichten und anschließend auf eine erfolgreiche Verwertung zu hoffen«, so Marth.

Glossar: Forward Funding & Forward Purchase

Forward Funding: Die Übertragung der Gesellschaftsanteile an der Zielgesellschaft erfolgt nach Vorliegen einer rechtskräftigen Baubewilligung (= Closing). Die Zielgesellschaft beauftragt danach eine Gesellschaft als Totalunternehmerin mit der Planung und Errichtung eines Gebäudes auf der Liegenschaft. Der Totalunternehmervertrag hat insbesondere Bestimmungen über die baubegleitende Kontrolle, die baubegleitenden Zahlungen, die mängelfreie Errichtung und Übergabe des Gebäudes und Sicherstellungen (Deckungsrücklässe, Haftrücklässe etc.) zu enthalten.

Vorteil für Käufer: Die Gesellschaftsanteile (sohin das indirekte Eigentum an der Liegenschaft) gehen bereits mit Vorliegen der rechtskräftigen Baubewilligung auf den Käufer über.

Nachteil für Käufer: Der Käufer leistet bereits vor Fertigstellung des Gebäudes Zahlungen an den Verkäufer (Kaufpreis) bzw. Totalunternehmer (Werklohn).

Forward Purchase: Die Übertragung der Gesellschaftsanteile an der Zielgesellschaft erfolgt erst mit /nach Fertigstellung des Gebäudes (= Closing). Der Käufer ist sodann (indirekter) Eigentümer der Liegenschaft samt dem darauf vom Verkäufer fertiggestellten Gebäude. Der Kauf- und Abtretungsvertrag hat insbesondere Bestimmungen über die baubegleitende Kontrolle, die Errichtung und Übergabe des Gebäudes und Sicherstellungen (Haftrücklässe etc.) zu enthalten.

Vorteil für Käufer: Das Gebäude wird auf Risiko des Verkäufers fertiggestellt und schlüsselfertig an die Zielgesellschaft (bzw. an den Käufer) übergeben. Der Käufer hat lediglich einen Vertragspartner.

Nachteil für Käufer: Der Erwerb der Gesellschaftsanteile (und somit indirekt an der Liegenschaft) erfolgt erst nach Fertigstellung des Gebäudes.

Über Vavrovsky Heine Marth Rechtsanwälte

Vavrovsky Heine Marth gilt als One-Stop-Shop im Immobilien- und Baurecht und bietet Beratung über den gesamten Lebenszyklus und die komplette Wertschöpfungskette einer Immobilie. Das Leistungsspektrum erstreckt sich von Transaktionen über Projektentwicklung und Verwertung bis hin zur immobilien- und baurechtlichen Konfliktlösung.

Geleitet wird das Vavrovsky Heine Marth Immobilienteam von Christian Marth, der von international anerkannten Anwaltsverzeichnissen als einer der führenden österreichischen Immobilienrechtsexperten empfohlen wird. Er ist unter anderem auf nationale und grenzüberschreitende Immobilientransaktionen, Immobilienprojektentwicklung sowie die Beratung nationaler und internationaler Immobilienfonds spezialisiert.

Mehr Informationen unter: vhm-law.at