- Details

- Bau | Immobilien

Der Boom der Versicherungen

In Krisenzeiten müssen Geschäftsführer besonders sorgfältig handeln. Tun sie das nicht, kann das zu persönlicher Haftung führen. Das Risiko für Fehler steigt massiv, wenn unter Zeitdruck entschieden wird. Manager-Haftpflichtversicherungen geben Sicherheit.

Die sogenannte Directors & Officers-Versicherung – im Deutschen meist als Manager-Haftpflicht bezeichnet – schützt Führungskräfte vor den finanziellen Folgen persönlicher Haftung. Sie greift bei fahrlässigen Pflichtverletzungen, aber nicht bei Vorsatz. Den muss der Versicherer nachweisen, was oft ein schwieriges Unterfangen darstellt. Bis zu diesem Punkt übernimmt er meist die Abwehrkosten.

Die D&O ist eine Haftpflichtversicherung, keine Eigenschadenversicherung. Sie zahlt nur bei rechtlich festgestellter Haftung. Die Versicherungssummen reichen von wenigen Millionen bei KMU bis zu dreistelligen Millionenbeträgen bei Konzernen. Doch spektakuläre Fälle wie Wirecard oder Signa zeigen: Selbst das kann zu wenig sein. »Die Haftungssituation für Führungskräfte hat sich in den letzten Jahren dramatisch verändert«, sagt Georg Aichinger, Geschäftsführer von KOBAN Soldora. »Was früher als unternehmerisches Risiko galt, wird heute juristisch aufgearbeitet – mit teils existenzbedrohenden Folgen.«

Versicherung wird zum Standard

Die Marktdurchdringung von Managerversicherungen hat stark zugenommen. Früher hielten viele Geschäftsführer Versicherungsschutz für überflüssig oder zu teuer. Heute ist die D&O-Versicherung Standard – mit Ausnahme eigentümergeführter Familienunternehmen. Doch auch dort kann im Insolvenzfall der Masseverwalter Ansprüche erheben – mit potenziell existenzbedrohenden Folgen. »Wir erleben immer wieder, dass Führungskräfte die Risiken unterschätzen – gerade in wirtschaftlich angespannten Zeiten«, erklärt Aichinger. »Dabei ist der Schutz des Privatvermögens heute wichtiger denn je.«

Obwohl das Haftungsumfeld für Führungskräfte deutlich komplexer geworden ist, sind D&O-Policen heute oft schon ab rund 1.000 Euro jährlich erhältlich. In der Regel schließt das Unternehmen die Versicherung ab und übernimmt auch die Prämienzahlung, während die Geschäftsleitung als versicherte Person gilt. Besonders relevant sind sogenannte Innenansprüche: Wenn das Unternehmen selbst Schadenersatzforderungen gegen die eigene Führungskraft erhebt, kann die Versicherungssumme zur Abwehr oder Regulierung genutzt werden – und schützt so das Privatvermögen der Betroffenen. Auch für Aufsichtsräte ist die D&O-Versicherung ein entscheidender Sicherheitsfaktor – und in vielen Fällen sogar Voraussetzung für die Mandatsannahme.

Gefahr durch Ermittlungen

Strafrechtliche Vorwürfe erfordern eine gesonderte Strafrechtsschutzversicherung – bislang ist die Verbreitung solcher Policen noch gering. Ein Irrtum mit Folgen, denn schon ein tödlicher Arbeitsunfall kann strafrechtliche Ermittlungen auslösen. »Viele Führungskräfte glauben, dass ihre D&O-Versicherung sie rundum schützt – das ist ein gefährlicher Irrtum«, warnt Aichinger. »Strafrechtliche Risiken erfordern eine gesonderte Absicherung, sonst steht man im Ernstfall allein da.«

Beratung und Absicherung durch Experten

Fakt ist, dass Versicherer heute genau prüfen: Bilanzen, Branchenrisiken, Eigenkapital. In Krisenbranchen wie Bau, Immobilien oder Energie ist zudem die Deckung schwer zu bekommen. Letztlich bleibt der Markt für D&O-Versicherungen dynamisch – mit schwankendem Risikoappetit und jährlich neuen Bedingungen. KOBAN Soldora untersucht die individuelle Haftungssituation, zeigt versteckte Risikobereiche auf und berät zum aktuellen Angebot an Versicherungsprodukten. Im Anschluss werden mehrere Angebote verhandelt, um den erforderlichen Versicherungsschutz zu vermitteln. Sollte eine Anpassung notwendig oder eine Optimierung der Polizze möglich sein, erfolgt eine entsprechende Betreuung. Auch im Schadenfall wird Unterstützung geboten. »Wir analysieren die individuelle Haftungssituation, zeigen versteckte Risikobereiche auf und verhandeln maßgeschneiderte Versicherungslösungen«, sagt Aichinger. »Unser Anspruch ist es, Führungskräfte rechtzeitig abzusichern – bevor es zu spät ist.«

D&O-Versicherung

Geschäftsleiter haben ein Berufsrisiko, das sich in der Praxis nicht gänzlich vermeiden lässt. Inanspruchnahmen stehen heute an der Tagesordnung. Die Funktion der D&O-Versicherung besteht darin, die Kosten des Anwalts zu bezahlen, der sich für die Abwehr unbegründeter Ansprüche einsetzt. Sollte wider Erwarten doch etwas hängen bleiben und sich ein Fehlverhalten manifestieren, dann kümmert sich der Versicherer um den Schadensausgleich und Vergleich.

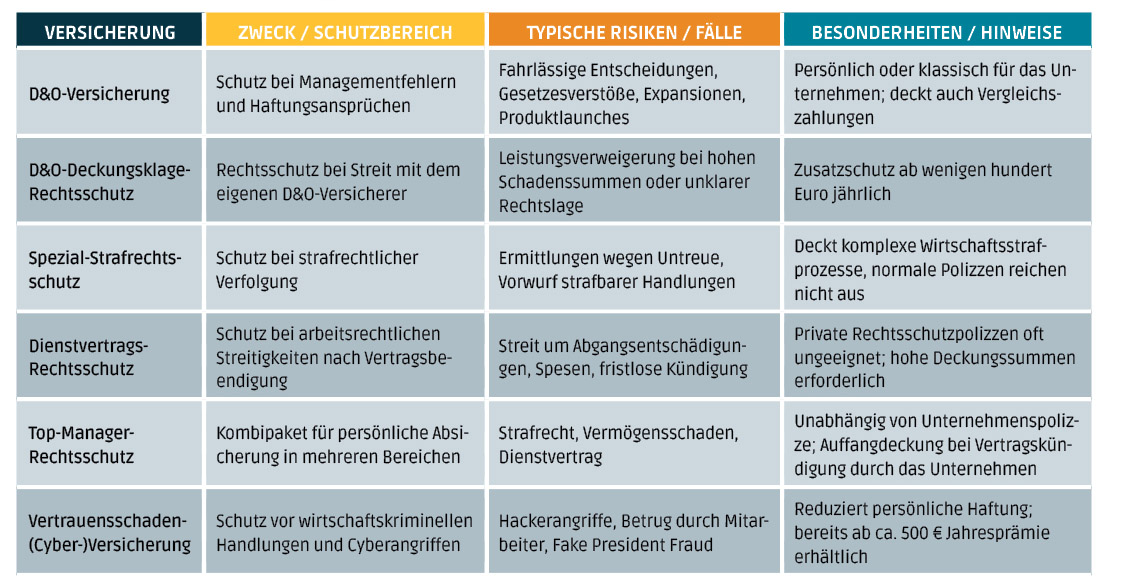

Grafik: Versicherungen für Manager

Versicherbare Haftungsfälle

- fahrlässige Managementfehler jeglicher Art, wo Geld »vernichtet« wurde

- falsche Entscheidungen, bei denen die Details nicht selbst, sondern nur von Mitarbeitern geprüft worden sind

- unzureichende »Überwachung« eines Niederlassungsleiters

- jegliche Verstöße gegen Gesetze, Verordnungen oder Compliance-Richtlinien

- der Abschluss eines Geschäftes, das die Liquidität des Unternehmens gefährdet

- unzureichend geplante Expansionen (Gründung neuer Zweigniederlassungen)

- Einführung neuer Produkte vor Marktreife

»Viele Führungskräfte unterschätzen das Risiko«, sagt Georg Aichinger, Geschäftsführer von KOBAN Soldora.

- Details

ThemaThema

- Details

- Thema

Sorgenfrei außer Haus

- Redaktion

- 06.Juli.2026

- Details

- Thema

Design mit KI

- Karin Legat

- 02.Apr..2026

- Details

- Thema

KI ist nicht billig

- Bernd Affenzeller

- 02.Apr..2026

- Details

- Thema

»Strategisch muss KI auf Top-Ebene angesetzt werden«

- Bernd Affenzeller

- 01.Juli.2025

Bau & Wirtschaft

- Details

- Bau | Immobilien

Knauf Insulation reduziert CO2

- Bernd Affenzeller

- 30.Juli.2026

- Details

- Bau | Immobilien

Forderung: Thermische Sanierung vor Kesseltausch

- Bernd Affenzeller

- 29.Juli.2026

- Details

- Bau | Immobilien

Historischer Moment am Brenner Basistunnel

- Bernd Affenzeller

- 28.Juli.2026

- Details

- Bau | Immobilien

Auf der Suche nach Fachpersonal

- Bernd Affenzeller

- 24.Juli.2026

- Details

- Bau | Immobilien

Beton vor seiner größten Herausforderung

- Karin Legat

- 24.Juli.2026

- Details

- Bau | Immobilien

Mehr als ein Netzwerk: Warum das Facility Management weiblicher werden muss

- Caroline Samwald

- 24.Juli.2026

- Details

- Bau | Immobilien

»Der Markt wird differenzierter und regionaler«

- Bernd Affenzeller

- 21.Juli.2026

- Details

- Bau | Immobilien

Die Baubranche in der Produktivitätsfalle

- Redaktion

- 21.Juli.2026

Leben & StilView all

- Details

- Leben & Stil

Michelin-Kulinarik, Meer und Bewegung

- Redaktion

- 30.Juli.2026

- Details

- Köpfe

Das Jobkarussell dreht sich im Juli 2026

- Redaktion

- 24.Juli.2026

- Details

- Köpfe

Aon: Michael Sturmlechner ist neuer CEO

- Redaktion

- 20.Juli.2026

- Details

- Köpfe

Vorstandswechsel bei der Open Fiber Austria

- Redaktion

- 19.Juli.2026

Office & TalkView all

- Details

- Officetalk

Österreichs größte Baureserve steht leer

- Gerhard Popp

- 13.Juli.2026

- Details

- Officetalk

Datenkapital mit Seeblick: die erste Summer Edition der Bau Invest Lounge

- Bernd Affenzeller

- 06.Juli.2026

- Details

- Officetalk

Vier Blicke auf den Bestand: Wie die Zukunft des Bauens aussieht

- Gerhard Popp

- 03.Juli.2026

- Details

- Officetalk

Tragen durch Form: Das Siegerprojekt der Concrete Design Competition

- Bernd Affenzeller

- 02.Juli.2026

Produkte & ProjekteView all

- Details

- Produkte & Projekte

Kühle Nächte, angenehme Räume

- Redaktion

- 21.Juli.2026

- Details

- Projekte

Primetals: Brownfield-Conversion auf SAP S/4HANA

- Redaktion

- 20.Juli.2026

- Details

- Produkte & Projekte

Strom für die schweren Aufgaben

- Alina Flatscher

- 14.Juli.2026

- Details

- Produkte & Projekte

Viermal ÖGNI-Gold für PIER05

- Redaktion

- 13.Juli.2026