Das ECRI-Institut hat erneut die Erwartung bestätigt, dass es in der zweiten Jahreshälfte 2012 zu einer Rezession der US-Wirtschaft kommt. Darauf weist u.a. der Weekly Leading Indicator des Instituts hin, der eine beachtliche Treffsicherheit aufzuweisen hat.

Das klingt zunächst überraschend, schreibt das ECRI, aber Rezessionen beginnen oft, wenn das BIP-Wachstum noch positiv ist. So der Fall bei vier der zurückliegenden sechs Rezessionen. Das gilt auch für 72% aller Rezessionen der zurückliegenden 94 Jahre.

Zum Beispiel zeigte das Start-Quartal der großen Rezession 2007 bis 2009 noch ein BIP-Wachstum von 1,7%, die heftigen Rezessionen der Jahre 1973 bis 1975 und 1981/1982 begannen mit einem BIP-Wachstum von 3,9%, bzw. 4,9%.

Außerdem kommt es häufig zu nachträglichen Revisionen der BIP-Daten, so dass erst im Nachhinein klar wurde, dass eine Rezession bereits begonnen hat. In den sechs zurückliegenden Rezessionen dauerte es rund ein halbes Jahr, bis die BIP-Veränderungen negativ wurden. Es dauerte sogar mehr als ein Jahr, bis klar war, dass das BIP schon während des ersten Quartals der Rezession 2001 um 1,3% kontrahierte. Ursprünglich war ein Zuwachs von 2,0% berichtet worden. Der BIP-Zuwachs für das erste Quartal 2012 wird mit 2,2% errechnet – folgt hier auch bald die Abwärtsrevision?

Im August 2008 –kurz vor dem Lehman-Pleite- wurde das BIP für die ersten beiden Quartale noch aufwärts revidiert. Das hatte seinerzeit zu einem Freudensprung bei den Aktienindices geführt. Jetzt wissen wir, dass das BIP im ersten Quartal 2008 schrumpfte und für das zweite um zwei Prozentpunkte abwärts revidiert wurde, schreibt das ECRI.

Als Daumenregel gilt oft, dass eine Rezession vorliegt, wenn das BIP zwei Quartale hintereinander schrumpft. Zwei der zurückliegenden acht Rezessionen erfüllten diese Daumenregel nicht – und doch lag eine Rezession vor.

Vor vier Jahren, im Mai 2008, hatte das ECRI schon einmal eine Rezession angekündigt. Damals zweifelten viele. Sie wurde sogar die schwerste der zurückliegenden mehr als 50 Jahre.

Es gibt vier Schlüsselelemente, die entscheiden, ob eine Rezession aufzieht: Output, Beschäftigung, Einkommen und Umsätze. Aktuell macht das ECRI die Rezessionserwartung v.a. am schwachen Arbeitsmarkt fest. Seit Februar hat sich der Job-Zuwachs abgeschwächt. In den zurückliegenden 60 Jahren haben wir keine wirtschaftliche Abschwächung gesehen, bei der der jährliche Job-Zuwachs so deutlich zurückgegangen ist, ohne dass es bisher zu einer Rezession gekommen ist. Das sei „ominös“, schreibt das ECRI.

Gleichzeitig ist das jährliche Wachstum des realen persönlichen Einkommen niedriger als beim Start jeder der zurückliegenden zehn Rezessionen. Bei der populären Erwartung, mehr Jobs führten zu mehr Konsum, fehle das Bindeglied „Einkommenswachstum“, schreibt das ECRI.

Die folgenden Charts untermauern die Bemerkungen des ECRI:

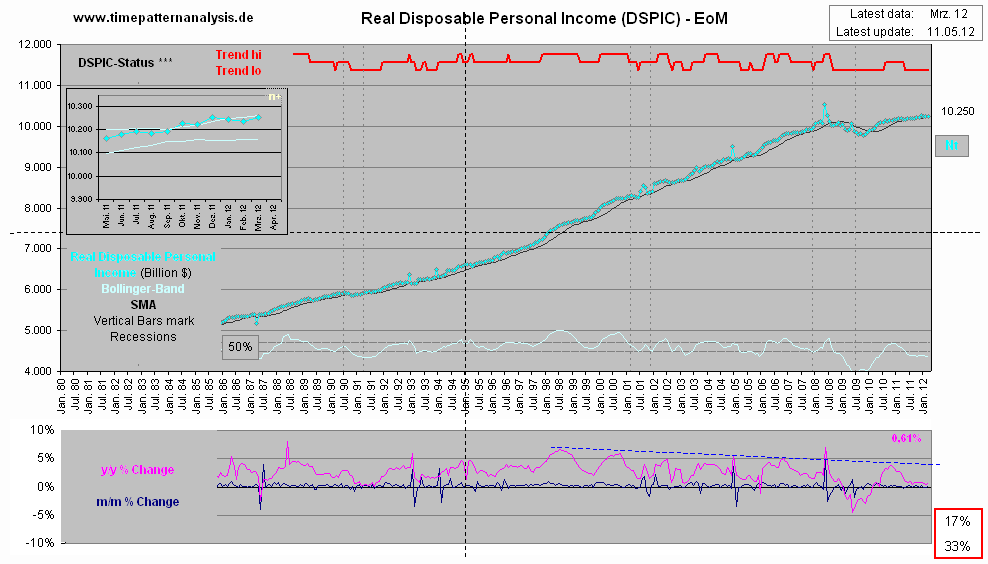

Das reale verfügbare persönliche Einkommen (DSPIC) untermauert das, was das Institut zum Einkommenswachstum ausführt. Der Chart zeigt dies zumindest für die drei jüngsten Rezessionen. Per März 2012 lag der Jahreszuwachs bei 0,61%. Die Zahlen im einzelnen für das jährliche DSPIC-Wachstum zu Beginn früherer Rezessionen: Dezember 2007 1,53%; März 2001 2,12%; Juli 1990 2,87%; Juli 1981 4,25%; Jan 1980 1,94%; November 1973 3,87%.

{kind=link}

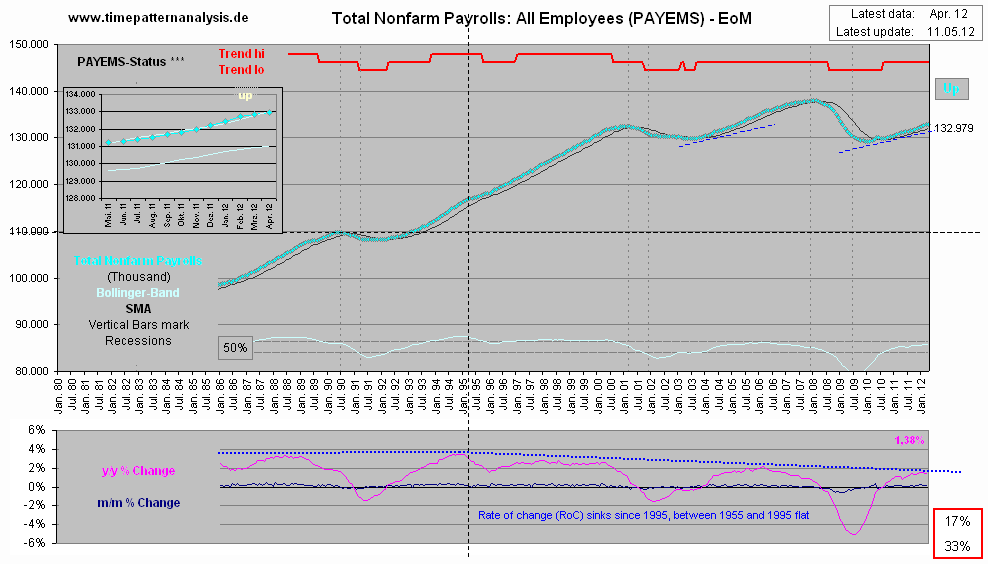

Die jährliche Steigerungsrate der Arbeitsplätze in der US-Wirtschaft zeigt seit 1995 abnehmende Zuwächse, repräsentiert durch die abfallende blau gestrichelte Linie im unteren Chart. Zuvor waren die Spitzen der Zuwächse 40 Jahre gleich groß (Linie verläuft waagerecht). Die sogar gegen die Rezession 2001 schwache Erholung der Zahl der Jobs ist aus dem großen Chart ersichtlich.

{kind=link}

Verbindet man die Spitzen der jährlichen Zuwächse beim Konsum (PCE), so erhält man seit 2000 eine fallende Linie – die Zuwächse nehmen im Zeitablauf ab. Die US-Wirtschaft ist zu mehr als zwei Dritteln vom Konsum abhängig.

{kind=link}

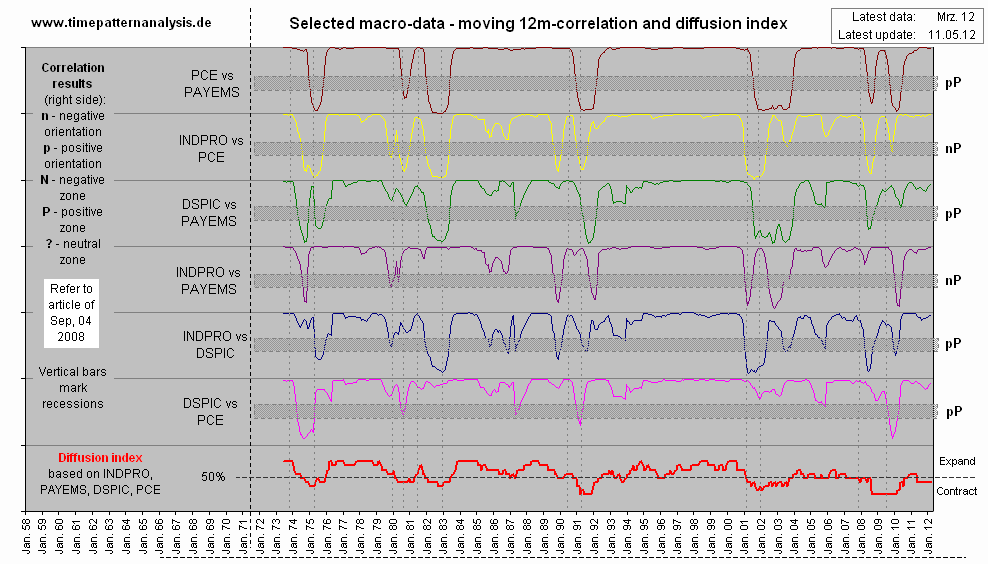

Schließlich bewegt sich der „Diffusionsindex“ aus der Industrieproduktion (INDPRO), der Entwicklung der Arbeitsplätze (PAYEMS), dem verfügbaren realen Einkommen (SPIC) und den Konsumausgaben (PCE) seit Juli 2011 unter der Scheidelinie von 50%. Im langfristigen Verlauf fällt zudem auf, dass sich der Index immer weniger über die 50%-Linie erhebt.

{kind=link}

Der eingeschlagene Trend führt sehr deutlich in Richtung weiterer wirtschaftlicher Agonie. Wie schon die Phase zwischen 2003 und 2007 zeigte, ist das allerdings keineswegs gleichbedeutend mit einer entsprechenden Ansage etwa für die Aktienmärkte.

Um den eingeschlagenen makroökonomischen Trend umzukehren, würde wahrscheinlich auch die größte Liquiditätsflut aller Zeiten nicht ausreichen. Erforderlich sind gravierende strukturelle Reformen des gesamten Wirtschaftssystems.

Wenn schon Liquidität kein Medikament gegen makroökonomische Agonie ist – was sie an den Finanzmärkten bewirken würde, steht auf einem anderen Blatt. Wann beginnen die Akteure hier, auf weitere QE-Maßnahmen der Fed, bzw. LTROs der EZB zu wetten?