- Details

- Bau | Immobilien

Steuerliche Verschärfungen im Immobilienbereich

Aufgrund der angespannten Lage des österreichischen Staatshaushaltes soll es zu Verschärfungen bei der Besteuerung im Zusammenhang mit der Übertragung von Anteilen an grundstücksbesitzenden Kapital- und Personengesellschaften (Share Deals) und der Besteuerung von Immobiliengesellschaften kommen. Gemeinsam mit Franz Rittsteuer, Steuerberater bei PwC Österreich, liefert der Bau & Immobilien Report einen Überblick über die geplanten Änderungen.

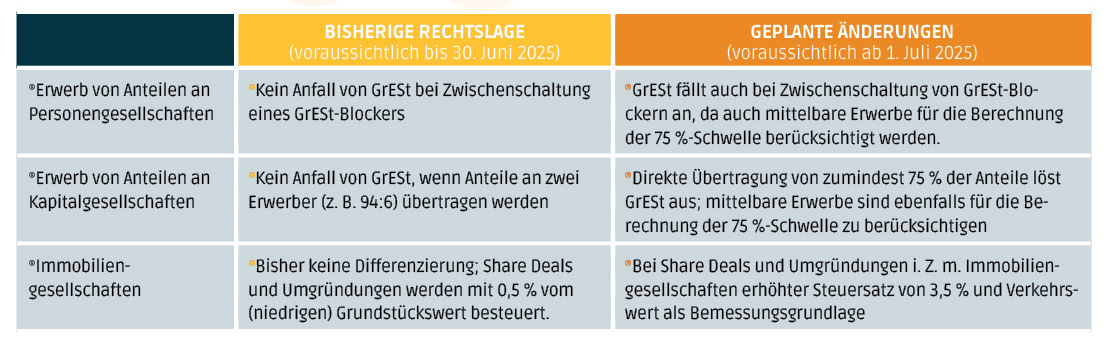

Im Fokus des Budgetbegleitgesetzes (BBG 2025) stehen grundlegende Änderungen im Grunderwerbsteuergesetz (GrEStG) sowie Änderungen im Bereich der Ertragsteuern bei Umwidmungsgewinnen. Die Änderungen sollen mit 1. Juli 2025 in Kraft treten. Derzeit unterliegen Immobilientransaktionen im Rahmen von Share Deals unter bestimmten Voraussetzungen nicht der Grunderwerbsteuer (GrESt). Beim Erwerb von Anteilen an einer grundstücksbesitzenden Kapitalgesellschaft fällt keine GrESt an, sofern keiner der Käufer 95 % (oder mehr) der Anteile erwirbt (z. B. Splitting 94:6) und die Erwerber keine Mitglieder derselben Unternehmensgruppe i. S. d. § 9 KStG sind. Beim Erwerb von grundstücksbesitzenden Personengesellschaften wird durch Zwischenschaltung einer weiteren Personengesellschaft (sogenannter GrESt-Blocker mit mindestens 6 % Beteiligung) ebenfalls keine GrESt ausgelöst.

Ausweitung der steuerpflichtigen Tatbestände im GrEStG

Nun sind Verschärfungen bei der Besteuerung im Zusammenhang mit der Übertragung von Anteilen an grundstücksbesitzenden Kapital- und Personengesellschaften (Share

Deals) und bei Immobiliengesellschaften vorgesehen. In einem ersten Schritt wird der Anwendungsbereich für grunderwerbsteuerlich relevante Share Deals wesentlich erweitert. Das GrEStG unterscheidet zwischen dem Tatbestand des »direkten Gesellschafterwechsels« und subsidiär dem Tatbestand der »Anteilsvereinigung und -übertragung«. Für beide Steuertatbestände soll die maßgebende Beteiligungsschwelle von bisher 95 % auf 75 % herabgesetzt werden.

Beim direkten Gesellschafterwechsel wird GrESt ausgelöst, wenn innerhalb von sieben Jahren zumindest 75 % der Anteile an Personen- und Kapitalgesellschaften unmittelbar auf neue Gesellschafter übertragen werden. Zukünftig sind somit vom Tatbestand des Gesellschafterwechsels nicht nur Personengesellschaften, sondern auch Kapitalgesellschaften erfasst. Zusätzlich wurde der Beobachtungszeitraum von fünf auf sieben Jahre ausgedehnt.

Wesentlich weitreichender sind die Verschärfungen bei der Anteilsvereinigung und -übertragung. Nunmehr soll GrESt nicht nur durch unmittelbare, sondern auch durch mittelbare Anteilsübertragungen ausgelöst werden, wenn es zu einer Vereinigung von mind. 75 % der Anteile an Personen- und Kapitalgesellschaften in der Hand eines Erwerbers oder subsidiär einer Erwerbergruppe kommt. Durch diesen Tatbestand werden grunderwerbsteuerfreie Übertragungen im Rahmen von Share Deals nahezu verunmöglicht. Zusätzlich werden bestehende GrESt-Blocker durch diese Neuregelung obsolet, weil GrESt hierdurch nicht mehr vermieden werden kann.

Anstelle der Unternehmensgruppe gemäß § 9 KStG wird für Zwecke der GrESt der Begriff der Erwerbergruppe eingeführt, der aus praktischer Sicht mittelbare Übertragungen im Konzern steuerpflichtig machen soll. Die Ermittlung der Beteiligungsschwelle von 75 % erfolgt durch Multiplikation der prozentualen Beteiligungen auf jeder Ebene.

Grafik: Zusammenfassung Änderungen GrESt

Verschärfungen für Immobiliengesellschaften

In einem zweiten Schritt wird der Begriff der »Immobiliengesellschaft« eingeführt. Hierdurch sollen Share Deals, bei denen der Erwerb von Immobilien im Vordergrund steht, künftig einer dem Asset Deal vergleichbaren Steuerbelastung unterliegen. Dies soll dadurch erreicht werden, indem der Steuersatz auf 3,5 % erhöht wird (statt bisher 0,5 %). Des Weiteren soll als Bemessungsgrundlage für die GrESt in Zukunft der gemeine Wert (Verkehrswert) als Bemessungsgrundlage herangezogen werden (statt bisher der in der Praxis üblicherweise deutlich geringere Grundstückswert). Der erhöhte Steuersatz von 3,5 % und der gemeine Wert als Bemessungsgrundlage sollen auch bei Umgründungen im Sinne des UmgrStG von Immobiliengesellschaften zur Anwendung kommen.

Als Immobiliengesellschaft soll gelten, wenn der Schwerpunkt der Gesellschaft in der Veräußerung, Vermietung oder Verwaltung von Grundstücken liegt und keine oder nur in untergeordnetem Ausmaß sonstige gewerbliche Aktivität verfolgt wird. Ausschlaggebend für die Einordnung als Immobiliengesellschaft sind das Vermögen oder die erzielten Einkünfte der Gesellschaft.

Fazit

Die Änderungen des GrEStG für Share Deals sind überaus weitreichend. Auf Basis der geplanten Änderungen sind daher grunderwerbsteuerfreie Transaktionen im Rahmen von Share

Deals in den meisten Fällen nicht mehr möglich, da nun auch mittelbare Übertragungen von Anteilen an Gesellschaften für die Tatbestandsverwirklichung herangezogen werden. Positiv hervorzuheben ist, dass auf kritische Anmerkungen in der Begutachtung reagiert wurde und eine Konzernklausel eingeführt werden soll, wonach Umgründungen im Konzern keine steuerpflichtige mittelbare Anteilsvereinigung auslösen sollen.

Der Share Deal hat durch die oben dargestellten Verschärfungen gegenüber dem Asset Deal wesentlich an Attraktivität verloren. Allerdings darf nicht außer Acht gelassen werden, dass der Share Deal weiterhin den Vorteil hat, dass dieser keine Eintragungsgebühr in Höhe von 1,1 % vom Kaufpreis auslöst. Zusätzlich ist der Share Deal umsatzsteuerlich unbeachtlich, wodurch keine Option zur Umsatzsteuer notwendig ist, um Vorsteuerkorrekturen beim Verkäufer zu verhindern. Da die Option zur Umsatzsteuer die Bemessungsgrundlage für die GrESt um 20 % erhöht, wird der Share Deal aus steuerlicher Sicht in den überwiegenden Fällen weiterhin attraktiver als der Asset Deal sein.

Hintergrund: Umwidmungszuschlag im Bereich der Ertragsteuern

Die Regierungsvorlage des BBG 2025 sieht einen Umwidmungszuschlag für betriebliche und außerbetriebliche Grundstücksveräußerungen von natürlichen Personen und Körperschaften (somit auch Kapitalgesellschaften) vor. Zukünftig soll den positiven Einkünften aus Grundstücksveräußerungen ein Umwidmungszuschlag in Höhe von 30 % hinzugerechnet werden, wenn nach dem 31. Dezember 2024 eine Umwidmung eines Grundstücks erfolgt ist. Gerechtfertigt wird diese Maßnahme damit, dass es bei Umwidmungen zu atypischen Wertsteigerungen kommt und der Steuerpflichtige daher einen zusätzlichen ertragsteuerlichen Beitrag von dieser Wertsteigerung leisten soll. Eine Umwidmung liegt insbesondere vor, wenn erstmals die Bebauung eines Grundstücks ermöglicht wird. Es sind nur Einkünfte aus der Veräußerung von umgewidmetem Grund und Boden erfasst. Gebäude sind von diesem Zuschlag nicht betroffen.

Interview: »Vom GrESt-Himmel in die GrESt-Hölle«

Franz Rittsteuer, Steuerberater und Director bei PwC Österreich, über die Änderungen beim Grunderwerbsteuergesetz.

Wie bewerten Sie als Experte für Immobilientransaktionen die Änderungen beim Grunderwerbsteuergesetz hinsichtlich Share Deals?

Franz Rittsteuer: Mit den Neuerungen fällt nahezu bei jedem Share Deal ab 1. Juli 2025 GrESt an. Lediglich bei Share Deals durch Joint Ventures ist es noch denkbar, dass keine GrESt anfällt. Der Gesetzgeber hat hier aufgrund des angespannten Staatshaushaltes reagiert und einen »Lückenschluss« vorgenommen. Das Ziel des Gesetzgebers ist verständlich. Allerdings gehen die Änderungen sehr weit, da nun auch mittelbare Anteilserwerbe, die beispielsweise im Ausland und mehre Ebenen über der österreichischen grundstücksbesitzenden Gesellschaft stattfinden, in Österreich GrESt auslösen.

Was wäre aus Ihrer Sicht die bessere Variante gewesen?

Rittsteuer: Generell sehen wir in der Beratungspraxis den Tatbestand der mittelbaren Anteilsvereinigung und -übertragung kritisch. In vielen Fällen wird dieser schwer zu administrieren sein, da den ausländischen Erwerbern oftmals nicht bewusst sein wird, dass sie in Österreich GrESt ausgelöst haben. Das Gesetz trifft ja nicht nur klassische Immobiliengesellschaften, sondern alle Gesellschaften mit Immobilien, wenn auch zu dem günstigeren Steuersatz von 0,5 % des Grundstückswerts.

Mit welchen konkreten Auswirkungen rechnen Sie?

Rittsteuer: Vorzieheffekte von Transaktionen aufgrund der geplanten Änderungen im GrEStG haben wir kaum beobachtet, da hierfür die Vorlaufzeit von weniger als zwei Monaten zu gering gewesen wäre. Generell ist jedoch zu befürchten, dass sich der Druck auf den österreichischen Immobilienmarkt weiter verschärft, da zusätzlich Transaktionskosten von 3,5% GrESt erst einmal verdient werden müssen.

Wo steht Österreich im europäischen Vergleich?

Rittsteuer: Verglichen etwa mit Deutschland ist Österreich teilweise immer noch günstig. Dort liegt der Steuersatz je nach Bundesland zwischen 3,5% und 6,5 %. Hierbei ist jedoch anzumerken, dass das bereits als streng bekannte deutsche GrEStG zumindest in Teilen Vorbild für die österreichische Neuregelung war. Von unseren deutschen Kollegen hören wir, dass die deutsche Finanzverwaltung eine eigene Abteilung betreibt, die ausländische Handelsregisterauszüge durchforstet, ob es im Ausland in Deutschland steuerpflichtige Anteilsvereinigung und -übertragungen gegeben hat.

Der Experte

Mag. Franz Rittsteuer ist Steuerberater und Director bei PwC Österreich. Seine fachlichen Schwerpunkte liegen in Immobilientransaktionen, nationalen und internationalen Umgründungen sowie im Konzern- und internationalen Steuerrecht. Er ist Mitglied des Fachsenats für Steuerrecht der Kammer der Steuerberater und Wirtschaftsprüfer, Fachautor sowie regelmäßiger Vortragender.

- Details

ThemaThema

- Details

- Thema

Sorgenfrei außer Haus

- Redaktion

- 06.Juli.2026

- Details

- Thema

Design mit KI

- Karin Legat

- 02.Apr..2026

- Details

- Thema

KI ist nicht billig

- Bernd Affenzeller

- 02.Apr..2026

- Details

- Thema

»Strategisch muss KI auf Top-Ebene angesetzt werden«

- Bernd Affenzeller

- 01.Juli.2025

Bau & Wirtschaft

- Details

- Bau | Immobilien

Die Fußball-Experten der Bauwirtschaft

- Bernd Affenzeller

- 20.Juli.2026

- Details

- Bau | Immobilien

Talsohle erreicht

- Bernd Affenzeller

- 20.Juli.2026

- Details

- Bau | Immobilien

»Die Menschen sind vernünftiger, als die Politik glaubt«

- Bernd Affenzeller

- 17.Juli.2026

- Details

- Bau | Immobilien

Dynamische Baustelle

- Karin Legat

- 17.Juli.2026

- Details

- Bau | Immobilien

Vom Hausmeister zum Datenstrategen

- Martin Szelgrad

- 17.Juli.2026

- Details

- Bau | Immobilien

Best of ... Sanierung

- Redaktion

- 17.Juli.2026

- Details

- Bau | Immobilien

Leichtbau in schwerer Zeit

- Bernd Affenzeller

- 16.Juli.2026

- Details

- Bau | Immobilien

Premiere Österreichischer Staatspreis Holzbau

- Redaktion

- 16.Juli.2026

Leben & StilView all

- Details

- Köpfe

Vorstandswechsel bei der Open Fiber Austria

- Redaktion

- 19.Juli.2026

- Details

- Leben & Stil

Inhaltlich gestellt

- Rainer Sigl

- 17.Juli.2026

- Details

- Leben & Stil

Der Silberschmied der Stars

- Rhea Krčmářová

- 16.Juli.2026

- Details

- Köpfe

Neuer Privatkundengeschäftsführer bei Magenta

- Redaktion

- 08.Juli.2026

Office & TalkView all

- Details

- Officetalk

Österreichs größte Baureserve steht leer

- Gerhard Popp

- 13.Juli.2026

- Details

- Officetalk

Datenkapital mit Seeblick: die erste Summer Edition der Bau Invest Lounge

- Bernd Affenzeller

- 06.Juli.2026

- Details

- Officetalk

Vier Blicke auf den Bestand: Wie die Zukunft des Bauens aussieht

- Gerhard Popp

- 03.Juli.2026

- Details

- Officetalk

Tragen durch Form: Das Siegerprojekt der Concrete Design Competition

- Bernd Affenzeller

- 02.Juli.2026

Produkte & ProjekteView all

- Details

- Produkte & Projekte

Strom für die schweren Aufgaben

- Alina Flatscher

- 14.Juli.2026

- Details

- Produkte & Projekte

Viermal ÖGNI-Gold für PIER05

- Redaktion

- 13.Juli.2026

- Details

- Projekte

Cloud-Kommunikation auf der Überholspur

- Redaktion

- 08.Juli.2026

- Details

- Projekte

Best of ... Connectivity

- Redaktion

- 29.Juni.2026